작년 실적으로 '플랫폼 가치' 증명 크단 평

엔터주 수급 몰려 전반적 리레이팅 영향도

주가 둘러싼 '가격 적정성' 의견은 나뉘어

-

방탄소년단(BTS)의 소속사 하이브의 주가가 연일 강세를 보이며 관심이 쏠리고 있다. 이달 BTS가 미국 빌보드 메인 싱글 차트에서 4주 연속 1위를 차지하면서 화제가 된 건 맞지만, 최근의 주가 상승 동력은 하이브가 ‘엔터테인먼트 회사’가 아닌 ‘플랫폼 회사’로 재평가 되는 기대감이 핵심이란 분석이다.

다만 여전히 주가를 두고 ‘고평가’ 의견이 나뉘는 가운데 시장에서 회사의 정체성을 어떻게 굳히느냐가 향후 장기적인 주가 향방에 관건이 될 것으로 보고 있다.

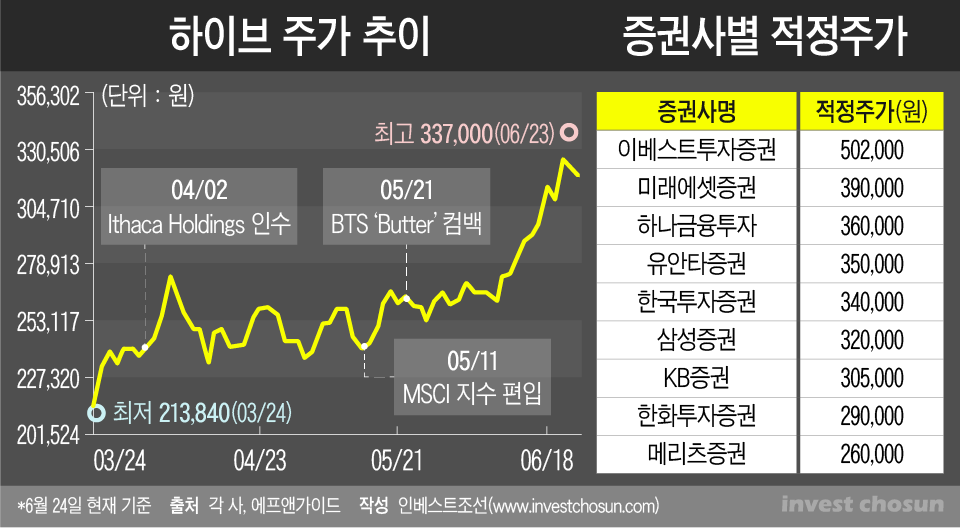

24일 하이브는 개장 직후 4% 가까이 오르다 종가 기준 전일 대비 500원 오른 32만2000원을 기록하며 강보합세를 유지했다. 지난 10일부터 18일 7거래일 연속 상승하며 30만원 선을 넘었고, 22일 32만 4500원에 마감하며 상장 당일 장 중 기록한 최고가인 35만1000원에 근접한 수준을 기록했다. 연초 이후 하이브의 시가총액은 두 배 이상 증가해 현재 코스피 31위 수준에 이른다.

시장에서는 BTS의 ‘빌보드 4주 1위’ 기록 자체가 현재의 주가 상승을 설명하는 모멘텀은 아니라는 해석이 많다. 단순 이벤트의 영향보다는, 하이브의 ‘정체성’ 자체가 단순 '엔터사'에 그치지 않고 ‘플랫폼사’로 조명되는 게 최근의 리레이팅(재평가) 국면의 주 요인이라는 분석이다.

무엇보다 지난해 코로나 사태를 겪으면서 플랫폼의 가치가 증명되고 있는 점이 크다. 코로나 발발 초기엔 실적 우려로 엔터사 주가들이 일제히 하향세를 보이기도 했다. 그러나 하이브는 지난해 사상 최대 실적을 기록하는 등 ‘생각보다’ 선방한 모습을 보였다는 평이다. 지난해 하이브는 연결 기준 매출액은 7963억원으로 전년 대비 35.6% 증가했고, 영업이익이 1424억원으로 44.2% 늘었다.

올 1분기 실적도 주요 아티스트의 앨범 판매와 오프라인 공연 없이 매출액 1783억원, 영업이익 217억원으로 시장 기대치 수준에 부합했다. 앨범 등 직접판매가 전년대비 -33% 감소했지만, 팬 커뮤니티 등 ‘간접 참여형 매출’이 호실적을 이어간 덕이 크다. 자체 팬 커뮤니티 플랫폼인 위버스의 매출액은 2018년 144억원, 2019년 782억원에서 지난해 2191억원으로 점차 확대됐다. 1분기 매출비중은 직접참여형이 38%, 간접참여형 62%로 위버스의 수익이 가속화되는 추세다.

또 최근 전 세계적으로 변종바이러스가 다시 급속 확산하면서 코로나 종식에 대한 기대감이 주춤해진 점도 엔터주 리레이팅에 영향을 미치고 있다. 통상 기관들의 투자 포트폴리오에서 같은 섹터로 묶이는 엔터·레저 에서 여행주 등이 다소 꺾이면서 엔터주로 수급이 몰려있다는 분석이다. 실제로 외국인은 6월 1~18일 하이브를 2127억원어치 순매수했다.

한 증권사 엔터 연구원은 “하이브가 이타카홀딩스 유입으로 ‘글로벌 사업자’ 라벨이 붙었고, 지난해 위버스 등 플랫폼으로 ‘팬덤 위주 장사’로 돈을 많이 번 것이 증명되면서 전반적인 리레이팅 국면에 들어선 것으로 보인다”며 “언제까지 오를건지는 추측이 어려운데, 섹터 내 수급이 순환되면서 딴 주식을 살게 생겨야하는데 ‘살 게 없는’ 상황이다. 하이브, YG엔터테인먼트 등 엔터사들이 하반기 주요 아티스트 컴백으로 실적 상승이 예상되면서 투자자들도 숏(매도) 포지션 취하길 ‘무서워서’ 못하는 상황”이라고 말했다.

-

주가가 오름세를 보이고 있는 가운데 시장 내에서 하이브 주가에 대해 밸류에이션(기업가치) 고평가에 대해서는 의견이 분분하다. 최근 증권가에서 목표가 상향 조정이 있따랐지만 여전히 20만원 후반대를 유지하는 곳도 있다.

일각에서는 “엔터사에 적용된 멀티플이 너무 높다”는 보수적인 시각으로 현재 주가가 지나치게 고평가되고 있다는 의견이다. 실적 하방을 받쳐주는 플랫폼 매출도 사실상 아티스트의 인기 영향이 크고, 1조원에 인수한 이타카 홀딩스의 실질적 시너지 증명도 남아있다는 우려다.

반대로 높은 수준의 멀티플을 적용하는 입장에서는 “엔터사가 아니다”는 논리다. 플랫폼 사업 가치가 인정받았고, 실제 시장에서도 최근 네이버나 카카오 등 IT플랫폼 기업들의 주가 흐름과 유사하게 가는 경향을 보이기도 한다는 것이다.

금융투자업계 관계자는 “하이브 주가를 이론적으로 설명하긴 어렵다”며 “엔터주는 버닝썬 사태 등 특정한 시기 아니면 한 번도 쌌던 적이 없는데, 이런 성장주는 보통 비쌀 수 밖에 없다. 하이브의 현재 주가가 ‘비싸다’는 느낌이 들지 않으려면 내년 오프라인 콘서트 투어 개시 여부가 관건일 것”이라고 말했다.

이어 “올해 순익 컨센서스가 2000억원대로 꽤 높은데, 플랫폼 회사의 레버리지 기준을 명확히 알 수 없기도 하고 내년까지도 사업 확장기이기도 해서 (순익이) 그 정도로 나오긴 힘들 것"이라고 말했다.

-

[인베스트조선 유료서비스 2021년 06월 24일 15:58 게재]

이미지 크게보기

이미지 크게보기