장기적인 성장성 감안해 지배력 유지

-

숙취해소음료 ‘컨디션’으로 유명한 제약사 HK이노엔이 7월 상장을 앞두고 재무적투자자(FI)의 구주매출 비중을 100%로 구성했다. 현재 HK이노엔 지분 52.7%를 보유한 한국콜마는 이번 상장 시 단 한 주도 매각하지 않기로 했다. 한국콜마의 높은 부채비율 탓에 그동안 구주매출 비중을 두고 시장의 예측이 많았는데 의외의 선택이라는 평가다.

한국콜마가 HK이노엔 지분 매각을 통하지 않더라도 스스로 현금흐름을 개선할 수 있다고 판단한 것으로 풀이된다. 또한 굳이 시장의 눈치를 봐야하는 구주매각을 행하지 않고 HK이노엔에 유입되는 자금으로도 간접적인 재무구조 개선효과를 노릴 수 있다.

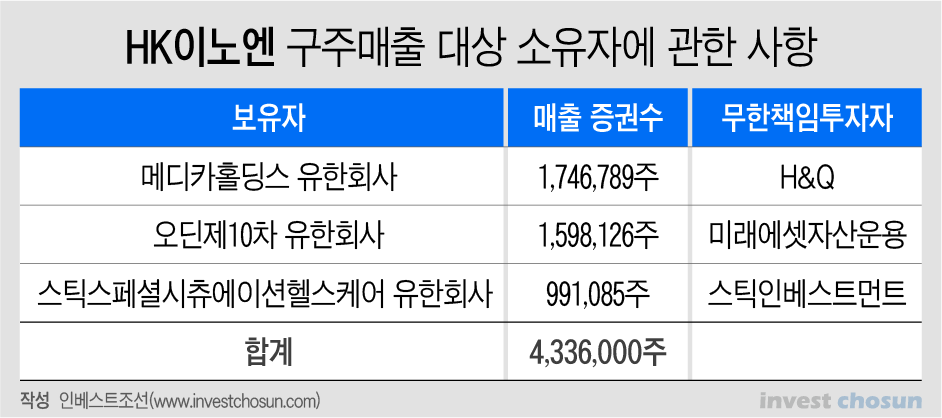

30일 HK이노엔이 제출한 증권신고서에 따르면 금번 상장 시 구주매출 대상은 사모펀드(PEF) 운용사 H&Q, 미래에셋자산운용PE, 스틱인베스트먼트가 각각 보유한 HK이노엔 지분 약 18%다. 총 구주매출 주식수는 433만6000주로 전체 공모주식수의 약 42%에 해당한다.

HK이노엔 지분을 보유한 FI들의 구주매출은 당연한 수순이라는 평가다. 한국콜마로서는 최근 공모시장 호황을 틈타 HK이노엔 FI들의 지분을 일부 털어주는 것이 자연스러운 모양새다. 자칫 상장이 무산될 시 FI들이 경영권 매각을 시도할 수 있기 때문이다.

지난 2018년 한국콜마는 약 1조3100억원을 들여 HK이노엔(당시 CJ헬스케어)을 인수할 당시 H&Q와 미래에셋자산운용, 스틱인베스트먼트 등은 FI로 참여했다. 당시 이들은 2022년 말까지 HK이노엔을 상장하되 공모가는 내부수익률(IRR) 5%로 산정하기로 했다. 상장 시 FI들은 우선매출권을 가진다. 또한 상장이 무산될 시 한국콜마 보유지분과 함께 팔 수 있는 동반매도요구권(드래그얼롱)도 보유하고 있다.

하지만 이번 상장을 통해 한국콜마가 보유한 지분을 단 한 주도 팔지 않기로 결정한 것은 의아하다는 평가다. 그동안 한국콜마는 HK이노엔 인수 이후 부채비율이 2017년 약 101%에서 2019년 183.1%까지 오른 바 있다. 이 때문에 시장에선 HK이노엔 상장 시 일부 구주매출을 통해 재무구조 개선 효과를 높일 것이란 추측이 지배적이었다.

신용평가 한 관계자는 “HK이노엔은 한국콜마의 자회사이기 때문에 구주매각이 없다면 한국콜마의 별도 기준 부채비율에 직접적인 영향은 없다”라며 “구주매출을 통해 기대했던 수준만큼의 재무구조 개선 속도는 나오기 어려울 수 있다”라고 말했다.

업계에선 한국콜마가 HK이노엔 지분 매각으로 당장의 부채비율을 개선하기보다 HK이노엔의 장기적인 성장 가능성을 높이 평가한 것으로 분석된다. 지난 4월 한국콜마는 제3자배정 유상증자를 통해 HK이노엔에 약 500억원 가량의 자금을 투입했다. 한 증권업계 관계자는 “HK이노엔은 한국콜마 자회사 중 최근 실적이 급격히 늘어 ‘알짜’로 평가 받고 있다”라며 “지분 매각보다 오히려 추가적인 지분 투자로 장기적인 성장성을 도모하는 게 낫다고 판단했을 수 있다”라고 말했다.

한국콜마 스스로 어느 정도 부채비율을 개선하고 있는 점도 구주매출을 선택하지 않은 배경으로 분석된다. 한국콜마는 연결기준 올해 1분기 기준 부채비율이 약 148.3%로 2019년 말 183.1%에서 감소했다. 작년 제약사업 부문 매각을 통한 현금유입이 재무구조 개선에 영향을 준 것으로 파악된다. 또한 HK이노엔 상장을 통해 유입되는 자금 역시 연결기준으로는 한국콜마 재무구조에 영향을 미친다. 대부분의 신용평가사는 한국콜마 신용등급 산정 시 연결기준 수치를 적용한다. 오히려 직접적인 지분 매각보다 공모를 통해 HK이노엔의 향후 투자자금을 좀 더 확보하는 것이 유리하다고 판단했을 수 있다.

HK이노엔 관계자는 “상장 시 한국콜마의 구주매출 비중을 없앴고 상장 후에도 당분간 시장에 지분 매도 계획은 없다”라고 말했다.

한 IB업계 관계자는 “일반적으로 주주 간 계약에 재무적투자자(FI)들의 지분은 상장 시 처분해주는 조항이 들어있다”라며 “거래소나 금융 당국 등에서 구주 매출 비중을 높이는 것을 선호하지 않기 때문에 모회사보다는 재무적투자자의 투자금 회수 위주로 구조를 짠 것”이라고 말했다.

-

[인베스트조선 유료서비스 2021년 07월 01일 07:00 게재]

이미지 크게보기

이미지 크게보기