"롯데 유통망·신용 덕에 캐시카우 확실"

-

기업공개(IPO)에 본격 나선 롯데렌탈이 '롯데 계열사' 후광 덕을 톡톡히 보고 있다. 롯데렌탈은 롯데그룹 계열사의 렌탈 수요에 따른 계열사 간 거래 증가 가능성 뿐만 아니라 계열사 지원가능성 등 덕에 신용도가 비교적 높아 사업 비용이 비교적 적음을 기관투자자(이하 기관)들에게 피력하고 있다.

기관들은 롯데그룹 계열사 후광을 인정하는 동시에 공모가가 저렴한 데 만족하는 분위기다. 물론 시장의 기존 예상대로 주주들의 엑시트(Exit)를 위한 구주매출 비중이 높긴 하지만 최근 IPO 시장에서 이같은 합리적 가격대는 오랜만에 본다는 평이다.

15일 투자업계에 따르면 롯데렌탈은 기관들을 상대로 '꾸준한 수익성'과 '롯데그룹 계열사로서의 유리한 입지' 등을 들어 성장 잠재력을 설득하고 있다.

롯데렌탈은 ▲ 오토렌탈 ▲ 카셰어링 ▲ 중고차 판매 등의 사업을 영위 중이다. 먼저 롯데렌탈은 오토렌탈 시장은 꾸준히 13% 이상 성장하고 있고 롯데렌탈의 시장점유율(MS)도 22%에 육박해 수익성이 크다고 지적했다.

또한 오토렌탈 매출의 25%를 차지하는 중고차 판매 또한 지난 5년간 판매량이 크게 증가하고 있다. 자회사인 그린카를 통해 영위 중인 카셰어링 사업은 투자업계에서도 관심이 커진 상태라는 설명이다.

뿐만 아니라 롯데그룹의 후광을 기대해볼 수 있다는 점도 강조했다.

롯데렌탈은 유통 인프라를 보유한 롯데 그룹사가 향후 지게차 등 물류 장비 렌탈 수요가 늘어날 것이라고 전망했다. 실제로 올해 1분기 롯데렌탈이 롯데캐피탈, 롯데글로벌로지스 등 롯데그룹 계열사와 주주인 호텔롯데, 부산롯데호텔 등을 대상으로 벌어들인 매출은 98억원 수준으로 전분기보다 5억원 가량 늘었다.

또한 롯데렌탈은 계열의 비경상적 지원가능성 덕에 신용도가 비교적 높게 평가되고 있다. 나이스신용평가는 지난달 롯데렌탈의 신용등급에 대해 유사시 계열로부터의 지원가능성을 반영하여 자체신용도 대비 1노치(Notch) 상향조정했다. 상대적으로 낮은 금리로 자산을 확보하는 것이 중요한 렌탈사업에 있어 우위를 점할 수 있다는 설명이다.

-

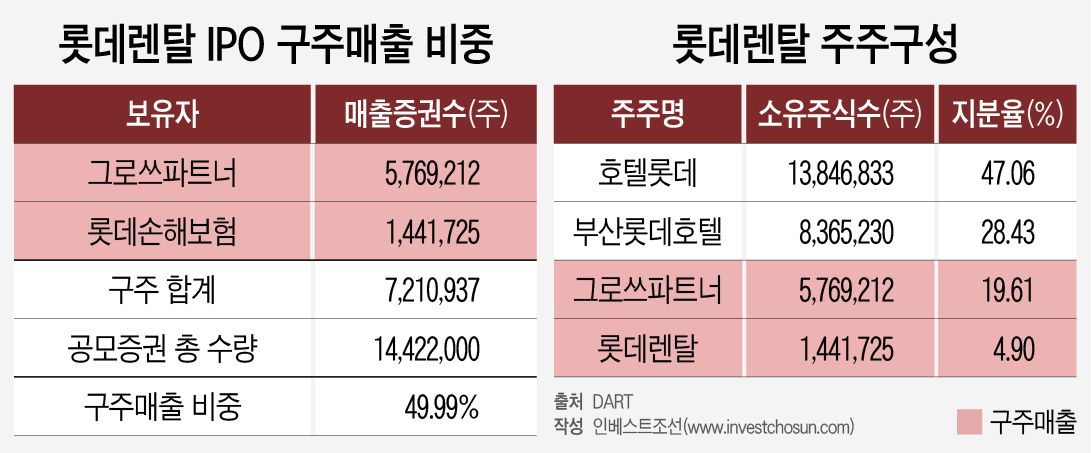

물론 기존에 예상한 대로 구주매출 비중이 큰 상태다. 그로쓰파트너(19.61%), 롯데렌탈(4.90%)이 엑시트를 위해 지분 전량을 내놓은 상태다. 해당 주주들이 그간 차익 실현을 할 만큼 한 까닭에 투자금 회수에 나섰다는 분석이다. 만약 롯데렌탈이 카셰어링 사업에 진출하면서 성장성이 제고될 것으로 주주들이 인식했다면 프리미엄을 얹어 구주를 팔았을 것이란 냉소적인 평도 나온다.

그럼에도 대부분의 기관들은 공모 청약 의사를 밝히는 분위기다.

한 운용업계 관계자는 "구주매출이 많은 게 신경이 쓰이긴 하지만 공모가도 저렴한 편이라 잘 만들어가지 않을까 싶다"라며 "앞으로 쏘카도 IPO에 나설 예정이라 렌탈 사업에 대한 관심도도 더욱 올라갈 것 같긴 하다"이라고 말했다.

'고밸류'를 희망하는 기업들 가운데 적정한 방식으로 공모가를 산정한 것도 좋은 평가를 받고 있다. 통상 감가상각비 비중이 큰 산업에 적용하는 상각전영업이익 대비 기업가치(EV/EBITDA)를 방법론에 활용하고 비교기업(Peer Group)으로 SK렌터카, AJ네트웍스를 선정하는 등 비교적 상식적으로 공모가를 산정한 데 호평이 쏟아지는 분위기다.

한 투자업계 관계자는 "최근 IPO 매물로 나왔던 기업들과 비교하면 공모가가 별로 안 비싼 까닭에 기대감을 받는 모습"이라며 "이번 모집자금을 일부 타법인취득자금으로 쓴다고 밝힌 점도 기대감을 끌어올리곤 있으나 향후 어떤 기업에 투자할지는 지켜봐야 한다"라고 말했다.

-

[인베스트조선 유료서비스 2021년 07월 15일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기