셀모듈 판매 저마진에 발전 매각 계획도 수정

'친환경 기업' 이미지도 "주가 반등 요인 아냐"

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

한화솔루션 주가 반등 요인이던 태양광(큐셀) 부문 실적이 꺾이며 일부 증권사 애널리스트들은 목표주가를 낮추는 등 실망감을 표현하고 있다. '여전히 낮은 셀/모듈 판매 마진율'과 '발전소 매각규모 축소 계획안 공개'에 하반기 실적 개선 여지가 낮다는 판단이다. 그간 '그린에너지 기업'이라는 이미지를 통해 주가를 견인해오던 것도 앞으론 유효하기 어려울 것이란 평가다.

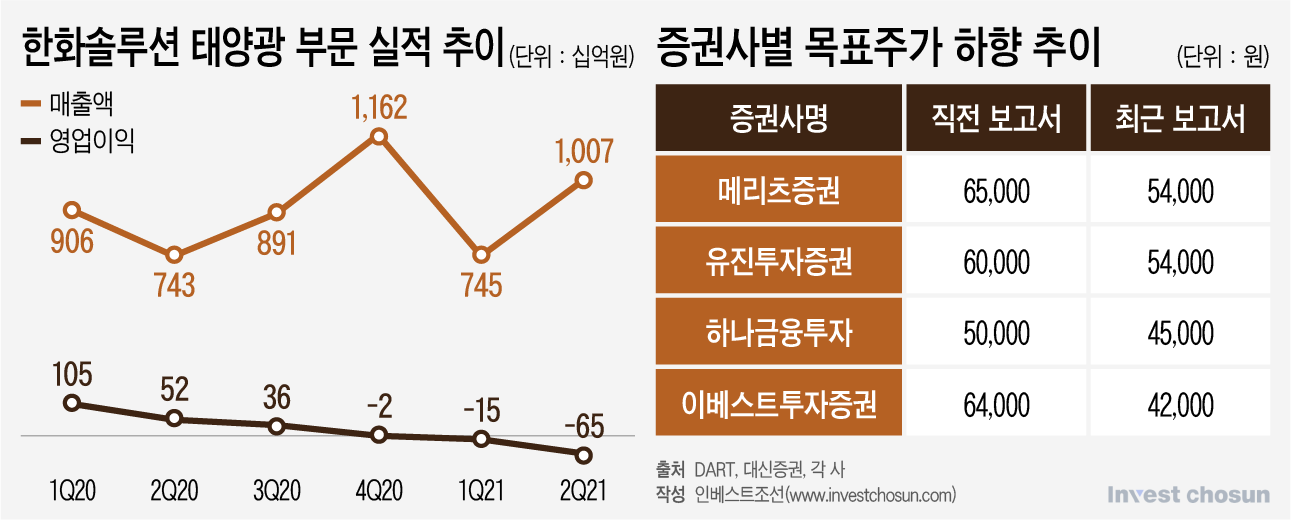

올해 2분기 한화솔루션 큐셀 부문은 1조65억원의 매출과 646억원의 영업적자를 기록했다. 적자전환한 지난 1분기보다 4배 이상 적자 폭이 커졌다. 큐셀부문 사업은 크게 ▲셀/모듈 판매 ▲신재생에너지 발전소 매각 등 두 가지로 구성된다.

증권업계 관계자들은 생각보다 큰 큐셀 부문 적자폭에 실망감을 드러냈다. 케미칼 부문 덕택에 분기 최대 실적을 이뤄내긴 했지만 해당 호재는 예상됐던터라 주가에 선반영돼 있다는 설명이다. 작년부터 큐셀 부문이 주가 반등의 트리거로 여겨지고 있다.

부진한 실적에 증권사 애널들은 한화솔루션의 목표주가를 낮췄다. 이베스트투자증권 리서치센터는 한화솔루션의 목표주가를 6만4000원에서 4만2000원으로 34%가량 낮췄고 투자의견도 'Buy'(매수)에서 'Hold'(중립)로 수정했다. 메리츠증권은 14%, 유진투자증권과 하나금융투자는 10%가량 목표주가를 하향조정했다.

-

올해 초까지만 해도 한화솔루션은 증권사 애널들의 호평을 한 몸에 받아왔다. "태양광과 수소를 연계한 종합 에너지 플랫폼 회사로 변화 중", "태양광 수요 확대 덕에 성장주로 거듭날 것"이라는 평가가 나왔다. 덕분에 지난해 초 한화솔루션이라는 새로운 사명을 달고 출범했을 당시 1만원대 후반이던 주가는 '그린수소 관련 성장주'로 꼽히며 올해 1월 5만4000원까지 상승했다.

그러나 올해 중순부터는 한화솔루션 큐셀 부문의 사업성에 대한 냉정한 평가가 이뤄지고 있다.

먼저 원부자재 가격 상승에 따라 원가 부담이 커진 셀/모듈 판매 마진율에 대한 우려다. 하반기부터 폴리실리콘, 웨이퍼 등의 가격이 조정되며 원가부담을 일부 덜 전망이지만 개선 폭은 크지 않을 것이란 설명이다. 한화솔루션이 2025년까지 차세대 태양전지 소재를 개발해 판가를 높여 마진을 개선하겠다며 제시한 목표도 현재까진 가시화된 바 없다는 평가다.

한 증권사 연구원은 "한화솔루션이 2025년까지 패로브스카이트라는 신규 모듈 셀타입을 출시해 마진을 개선할 것이란 중장기적 그림을 제시했지만 올해와 내년에 실제 생산능력(캐파)가 증가된 게 없었다. 추후 셀모듈 판매 마진율은 필연적으로 줄어드는 상황에 처할 것이라 보여진다"라고 전했다.

태양광 사업 수직계열화의 일환인 '태양광 발전소 프로젝트 매각 사업'도 성장이 요원해졌다는 평이다. 한화솔루션은 그간 발전소를 매각해 발전 사업 영역 관련 레코드를 확보해왔다. 발전소 매각 차익은 일회성 이익으로 반영돼 실적 개선에도 기여한다

그러나 이번 분기 컨퍼런스콜에서 발전사업 매각 규모를 최대 절반가량 낮출 것이라 밝혔다. 낮은 셀모듈 판매 마진율을 보완할 발전사업의 매각 규모 전망치도 축소되자 하반기 실적 전망에도 적색등이 켜졌다.

한 펀드매니저는 "미래 반영을 어디까지 볼 것인지에 대한 관점 차이는 있을 듯 하지만 당장 '다음 3분기와 4분기에 감익이 예상된다' 같은, 회사가 부정적인 가이던스를 제시하면 주식으로서 매력이 감경된다. 한화솔루션은 전자와 후자 모두 해당하고 있어 투자종목으로는 별로라고 판단하고 있다"라고 말했다.

수소발전 등 중장기 계획도 더이상 유효한 투자유인으로 보긴 어려워졌다. '성장주'에 대한 기대감이 컸던 지난해와 달리, 올해 주식시장은 수익성과 사업계획 현실성 여부가 우선시되고 있다는 설명이다. 실제로 한화솔루션이 진출 의지를 밝힌 수소발전 사업에 대해 "상용화까지 먼 얘기다", "타 국가에 비해 원가가 높아 사업성이 떨어진다"는 평이 나오기 시작했다.

한 증권업계 관계자는 "그린에너지 관련 정부 정책이 나오면 모를까 막연한 중장기 계획 가이던스만을 가지고는 한화솔루션의 주가가 다시 오르기 쉽지 않을 것이다"라고 말했다.

이미지 크게보기

이미지 크게보기