사상 최대 영업익 딛고 밸류에이션 상향 조정 예상

-

현대오일뱅크의 상장 관련 입찰제안요청서 마감이 임박한 가운데 흥행 여부에 관심이 모이고 있다. 현대오일뱅크 포함 정유업계가 최근 실적 상승세를 보이고 있어 예상 몸값이 오를 가능성도 고개를 들고 있다.

다만 정유업 특성상 미래 성장전망을 향한 기대감이 크지 않은 만큼 하루 빨리 상장을 하는 것이 유리하다는 의견이다. 현재 실적 성장세와 공모주 시장에 유동성이 풍부한 시기를 노려야 한다는 것이다.

30일 투자은행(IB)업계에 따르면 국내 주요 증권사들은 현대오일뱅크 제안서 작성 마무리에 분주하다. 내달 3일 입찰제안요청서 제출 마감을 앞두고 현대오일뱅크가 원하는 에쿼티 스토리를 마무리하기 위해 여념이 없다.

입찰에 참여하는 증권사들로서는 현대오일뱅크의 적정 가치(밸류에이션;valuation) 산정이 가장 부담되는 부분이다.

현대오일뱅크는 2012년과 2019년 두 차례 상장에 나섰다가 좌절된 데다, 2019년 아람코로부터 프리 IPO(상장 전 지분투자)를 받을 당시 한 차례 기업가치를 평가받은 바 있다. 당시 기업가치였던 8조1000억원보다는 웃돌면서도 무난히 상장에 성공할 수 있을 정도의 보수적인 수치가 필요한 셈이다.

-

최근 현대오일뱅크를 비롯한 정유회사의 실적이 상승세를 보이고 있어 2019년 당시 보다는 예상 기업가치가 높아질 전망이다. 통상 정유회사 몸값은 상각전 영업이익 대비 기업가치(EV/EBITDA)로 평가된다. 증권신고서 제출 전 기준으로 영업이익이 잘 나올수록 기업가치가 높아질 가능성이 커지는 셈이다. 정유업 에비타 배수는 4~6배 정도에 이른다. 2019년 당시 기업가치인 8조1000억원을 넘기 위해서는 연간 영업이익이 최소 1조원을 웃돌아야 한다.

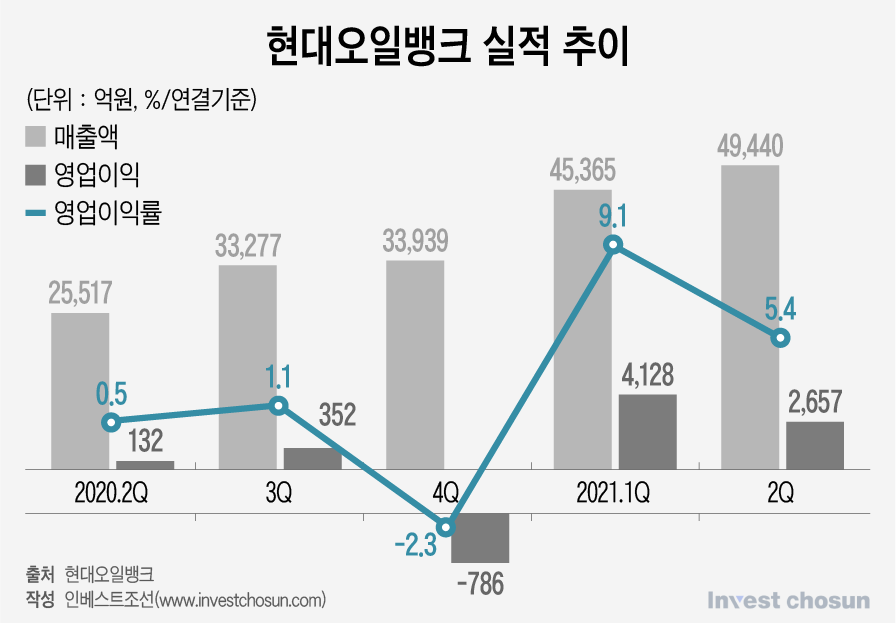

실적 전망은 나쁘지 않다. 현대오일뱅크는 올해 2분기 매출 4조9440억원, 영업이익 2657억원을 내 작년 2분기보다 매출은 93%, 영업이익은 20배가량 증가했다. 상반기 합산으로 영업이익 6785억원을 올려 작년 전체 영업이익을 이미 웃돌았다. 올해 연간 기준으로 따진다면 영업이익은 1조원을 웃돌 가능성이 크다.

하반기에도 백신 보급에 따른 글로벌 경기 회복 조짐에 따라 유가 및 정제마진이 오를 것으로 전망되기 때문이다. 에쓰오일, GS칼텍스, SK이노베이션 등 국내 주요 정유회사들도 2분기 양호한 실적을 냈을 것으로 보인다. 이미 실적을 공개한 에쓰오일은 반기 사상 최대 실적을 냈고, 나머지 두 회사 역시 1분기와 비슷한 수준인 6000억원대의 영업이익을 올렸을 것으로 추산된다.

현대오일뱅크로서는 정유업황이 긍정적인 상황에서 하루빨리 상장하는 것이 유리할 것이란 전망이다. 그동안 유로존 위기, 증시 침체 등 외부 요인으로 두 차례 상장을 물렀던 만큼 투자 분위기가 좋을 때 상장하는 것이 절실하기 때문이다. 더욱이 내년부터는 공모주 시장이 다소 침체될 수 있다는 전망이 나오는 가운데 적어도 올해 말까지 상장에 서두르는 편이 상장 성공의 가능성을 높일 수 있다는 의견이다.

한 IB업계 관계자는 “정유회사들이 최근 경기변동에 민감한 정유업 비중을 줄이고 친환경 이미지 구축에도 나서고 있지만 여전히 성장하는 업종이라는 이미지는 약하다”라며 “정유업 호황이 얼마나 지속될지 장담하기 어려워 현대오일뱅크의 에쿼티 스토리가 잘 나올지 우려되는 점도 있다”라고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기