상장 자회사 비중 큰데도 할인율 적용 덜 돼

SK는 40%…"플랫폼 있어도 할인율 적용돼야"

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

카카오게임즈, 카카오뱅크 등 카카오 계열사의 잇단 기업공개(IPO)에 카카오가 지주격 회사로 거듭나면서 '지주사 할인'(모회사 디스카운트) 논란이 일고 있다. 증권사 리서치센터들은 자회사 상장 이후 이들의 지분가치가 추가 인식되면서 카카오의 적정가치에 대한 눈높이를 올리고 있지만 반대의견도 만만찮다.

일각에선 카카오의 시가총액(이하 시총) '64조원'은 상당히 고평가된 것으로 타 그룹 지주사와 동일하게 지주사 할인을 적용할 필요가 있다는 지적이 나온다.

카카오가 영위하는 커머스 사업 자체만 놓고 보면 증권가에서 논의하는 기업가치에 크게 이견은 없다. 40조원에서 최대 45조원대까지 인정할 수 있다는 의견이 주류다.

시각의 차이는 자회사 가치에서 나온다. 카카오그룹은 비상장 자회사의 성공적인 상장 덕에 기업가치가 확대되고 있다. 최근 상장한 카카오뱅크의 주가 급등 덕에 카카오그룹의 상장사 시총은 100조원을 넘겼다.

카카오는 시총 기준 삼성그룹(728조원), SK그룹(206조원), LG그룹(151조원), 현대차그룹(143조원)에 이은 그룹 순위 5위를 기록했다. 카카오페이, 카카오모빌리티, 카카오엔터테인먼트 등 상장 대기 중인 카카오그룹의 비상장 계열사까지 고려하면 향후 시총이 추가로 증가할 전망이다.

비상장 자회사를 상장시켜 사업 육성에 필요한 자금을 조달하는 것은 국내 증시의 트렌드가 된 진 오래다. SK그룹과 LG그룹도 배터리사업 등 특정 사업부문을 물적분할한 뒤, 사업 확장에 필요한 자금 조달 목적의 상장 계획을 실천에 옮기고 있다.

다만 이들의 지주사 할인 적용률은 카카오그룹과 차이가 있다.

-

지주사만 상장이 가능한 미국과는 달리 국내는 지배구조 투명화 등의 취지로 지주사 제도가 도입되며 자회사의 상장도 가능하다. 해당 제도 덕에 그룹사는 자회사를 통한 다양한 사업 영위가 가능해졌지만 자회사 배당으로 연명하는 태생적 한계를 갖게 되거나 사업을 하더라도 '지주사'라는 이유로 기업가치가 저평가되고 있다. 특히 그룹 총 순자산가치(NAV)에 있어 상장 자회사 비중이 높을 경우 지주사의 시가총액은 자회사 가치 대비 낮은 편이다.

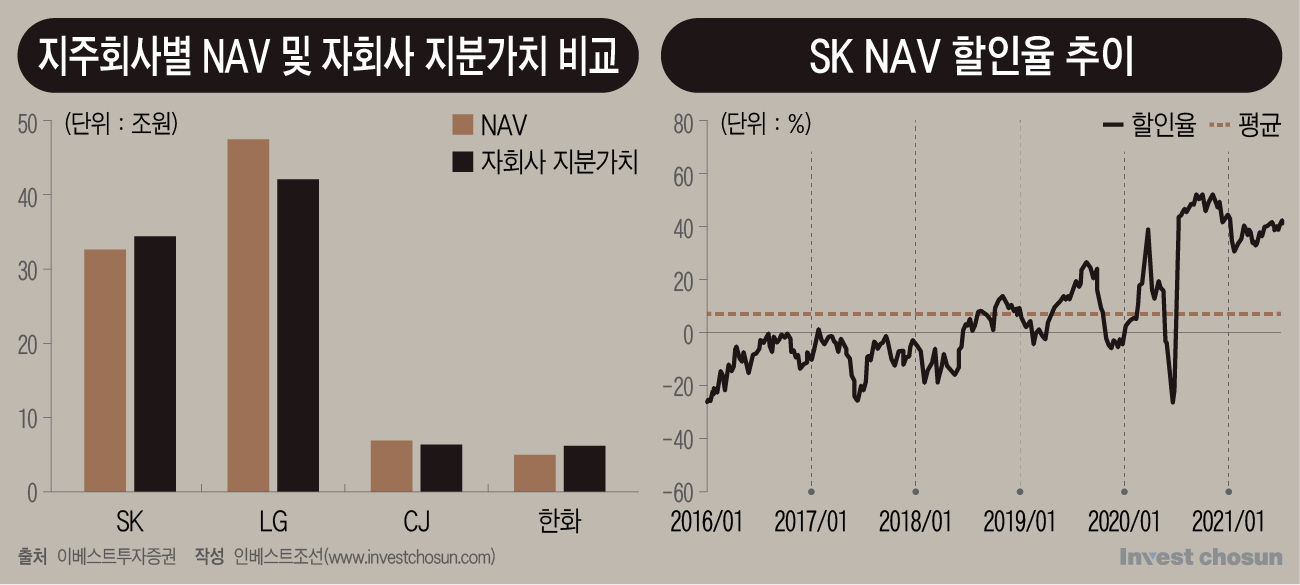

통상 지분가치의 30~50%의 할인율이 적용된다. 7월말 기준 6대 지주회사의 평균 NAV 대비 할인율은 51%였다.

그간 IPO 시장에 매물을 쏟아냈던 SK그룹의 지주사 SK㈜도 이에 발목을 잡힌 상태다. 지난달 이베스트투자증권 리서치센터는 보고서를 통해 "2011년 이후 자회사 합산 시가총액이 1% 변동할 때 SK㈜는 1.4% 변동하는 것으로 나타나는 등 지난 10년간 자회사의 주가 변동이 지주사 주가에 미치는 영향력이 낮은 편이다"라며 "SK바이오팜 상장 전 기대감을 반영하며 주가가 급등했지만 10조원에 지분가치를 모두 반영하지 못하면서 할인율이 큰 폭으로 확대된 바 있다"라고 말했다.

지난해부터 각 그룹사들의 NAV 할인율은 상승곡선을 그려왔다. LG그룹의 NAV 할인율은 63%, SK그룹과 CJ그룹은 각각 45%, 44% 수준이다. 삼성그룹의 지주'격' 회사에 해당하는 삼성물산마저도 50% 후반대의 NAV 대비 할인율을 기록 중이다. 증시 호황을 틈타 유입된 개인투자자들이 사업이 명확하고 지배구조가 복잡하지 않은 자회사가 지주사보다 투자 유인이 높다고 판단한 결과일 것이란 설명이다.

반면 상장 자회사가 늘어난 카카오그룹은 여기서 빗겨가는 있는 모습이다. 카카오는 자회사 지분가치를 반영할 경우 적정 기업가치가 78조원에 육박한다는 평가까지 받고 있다. NAV(84조6000억원) 대비 상장 자회사 비중이 60%에 육박함에도 말이다. 카카오그룹의 NAV 대비 카카오의 시가총액 비율은 75% 수준이다.

카카오의 목표주가를 현 주가보다 크게 높여잡고 있는 증권사 리서치 대부분은 상장 계열사의 지주회사 할인율을 적용하지 않거나, 30% 안팎으로 적용하고 있다. 지주회사 할인율을 업계 평균치인 50%로 적용한 한 증권사는 카카오에 보유(HOLD) 의견을 냈다.

원인은 카카오가 보유한 플랫폼이라는 분석이다.

한 운용업계 관계자는 "플랫폼 기업이라는 점과 자회사 상장에 따른 가치 상승분이 기업가치에 반영되고 있는 모습이다"라며 "시장이 카카오만 붙으면 열광하는 상황이라 비합리적인 가격이 매겨진 소수의 사례로 분석된다"라고 말했다.

일각에선 카카오에 대해 어느 정도 지주사 할인이 적용되야 한다는 목소리가 나온다. 카카오가 플랫폼을 보유하고 있는 건 사실이지만, 자회사들이 해당 플랫폼을 기반으로 높은 몸값을 인정받았던 만큼 카카오에 대한 시장의 평가에 중복 카운팅(Counting)된 점을 고려해야 한다는 주장이다.

한 업계 관계자는 "향후 카카오페이와 카카오페이지가 상장 시장에 올라오면 프리미엄을 지주와 자회사 중 누가 가져갈 것인지에 대해 한 번 정도는 논란이 불거질 가능성이 클 것"이라고 말했다.

이미지 크게보기

이미지 크게보기