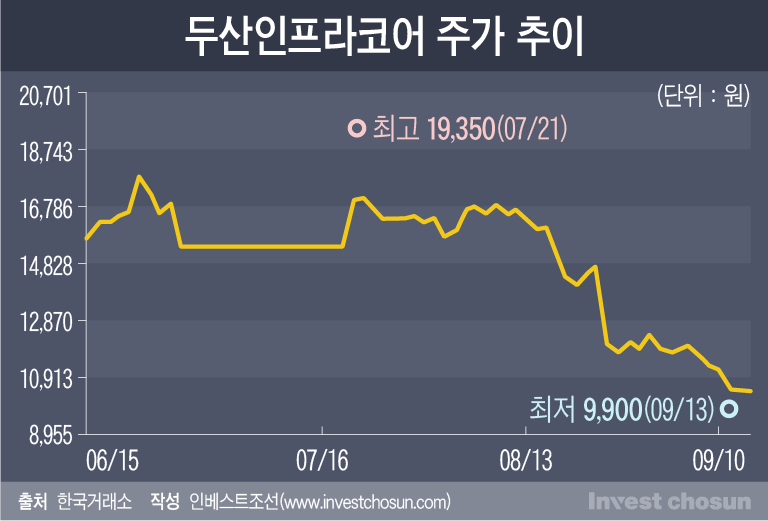

올해 고점 대비 주가는 반토막

증자 대금 대부분 기존 차입금 상환用

DICC 우발채무도 일반투자자들 몫

-

현대두산인프라코어(이하 인프라코어)가 무상감자(주식병합)에 이은 대규모 유상증자를 추진한다. 감자를 통해 자본금은 현재의 5분의 1수준으로 떨어지는 반면 현재 시가총액과 맞먹는 규모의 유상증자를 병행한다. 재무구조를 대폭 개선하겠다는 목표다.

이를 두고 현대중공업그룹에서 새롭게 출발하며 보다 안정적인 재무구조를 유지하기 위한 불가피한 방안이란 해석이 있는가 하면, 회사의 재무부담과 과거 두산인프라코어차이나(DICC) 등을 둘러싼 자금 소요를 주주들에게 떠넘긴다는 지적도 나온다. 주가는 급락세다.

인프라코어의 주식병합이 완료하면 자본금은 기존 3915억원에서 783억원으로 줄어들게 된다. 주식병합은 액면가만 조정하는 방식으로 진행하기 때문에 주식수(7831만여주)는 기존과 동일하다. 이를 통해 현재 약 50%(49.7%)에 달하는 자본잠식률을 해소하겠단 의도로 해석된다.

이와 더불어 회사는 지난 10일 총 8000억원 규모의 유상증자 계획을 발표했다. 현재 발행주식수를 훌쩍 뛰어넘는 1억1511여주를 발행한다. 유증 규모는 인프라코어의 시가총액(8100억원)과 유사하고, 주당 발행 금액(6950원 예정)은 현재 주가를 크게 밑돈다.

회사가 감자 및 증자를 발표한 직후부터 인프라코어의 주가는 급락하기 시작세를 보이고 있다. 올해 두산그룹에서 현대중공업그룹으로 경영권 매각이 결정된 이후 주가는 52주 신고가(1만9350원)까지 치솟았지만 현재는 50%이상 하락한 주당 1만원대 초반에 거래되고 있다.

-

회사는 주식병합을 추진하면서 ‘재무구조개선 및 주주환원 정책 기반 마련’이란 목적을 설명했다. 주식병합을 통해 줄어든 자본금은 자본잉여금에 포함된다. 3000억원이 넘는 자본잉여금이 발생하기 때문에 추후 주주환원을 위한 배당금으로 사용할 수 있을 것이란 기대감도 존재하지만, 당분간은 유의미한 배당 정책이 발표되긴 어려울 것으로 보는 견해도 있다.

투자은행(IB) 업계 한 관계자는 “이번 주식병합의 목적자체가 주주환원을 위한 재원마련이라기 보단 재무구조를 개선해 현대중공업그룹에 미칠 전반적인 재무부담을 완화하겠단 취지에 가깝다”며 “대규모 유상증자를 동시에 추진하고 있기 때문에 당분간 배당 성향 강화를 통한 적극적인 주주환원책을 쓰기는 어려울 것으로 본다”고 말했다.

시가총액과 맞먹는 규모의 유상증자를 추진하기 때문에 투자자들의 지분가치 희석은 불가피하다. 물론 최대주주인 현대제뉴인이 지분율대로 1890억~2270억원가량을 출자하지만 나머진 일반 투자자들의 몫이다. 인프라코어의 지분 7.4%를 보유한 국민연금 또한 600억원가량을 출자해야 현재의 지분율을 유지할 수 있다.

유상증자의 대금중 상당부분이 기존의 채무를 갚는데 쓰인다는 점은 기존 주주들의 반발을 불러일으키는 요인이기도하다. 8000억원의 증자 대금 가운데 약 1950억원가량만 건설기계와 관련한 신제품 개발에 쓰인다.

3000억원은 지난해 인프라코어가 두산그룹 산하에 있을 당시 발행한 사모사채(64회 216억원, 68회 2835억원) 등을 조기 상환하는 데 쓰인다. 나머지 3000억원은 기존 재무적투자자(FI)와 갈등을 빚었던 두산인프라코어차이나(DICC)의 지분을 되사오는데 출자한다.

현대중공업그룹이 인프라코어 인수를 결정할 당시만 해도 DICC의 소송전은 진행중이었기 때문에 자금소요에 대한 불확실성은 여전히 존재했다. 이를 감안해 현대중공업그룹은 두산그룹과 면책조항에 합의했고, 인프라코어가 DICC FI와 최종 협상에 성공하자 기존 인수대금에서 면책조항(914억원) 합의금만큼 차감해 지급한 바 있다.

IB업계 한 관계자는 “M&A 과정에서 주식병합과 유상증자는 일정 수준 예상은 됐으나 증자의 규모가 전망치를 훌쩍 뛰어넘으면서 주주들의 부담이 상당히 가중됐다”며 “DICC 우발채무를 비롯한 인프라코어의 기존 채무에 대한 책임을 일반 투자자들이 떠안는 형국이기 때문에 상당한 반발이 예상된다”고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기