사실상 IPO 어렵고 경영권 매각도 타이밍 쉽지않아

글로벌 영화관 실적 회복세 점진적으로 나타나지만

산업 패러다임 변화 등 향후 전망 예측 힘든 상황

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

터키, 동남아시아 등 CJ CGV 해외법인 투자자들의 투자회수 고민이 깊어지고 있다. 코로나 장기화로 인한 영화산업 침체로 IPO(기업공개)는 당분간 어려운 상태고, 경영권 매각도 실효성을 따져봐야 한다.

글로벌 극장 실적이 회복세를 조금씩 보이긴 하지만 예전만큼의 수익을 낼 수 있을지는 미지수고, 회복이 된다고 해도 시간은 오래 걸릴 가능성이 크다. 어쨌든 수익을 보장해줘야하는 CJ그룹도 난감한 가운데 CJ측과 투자자들이 협상에 나설 것으로 보인다.

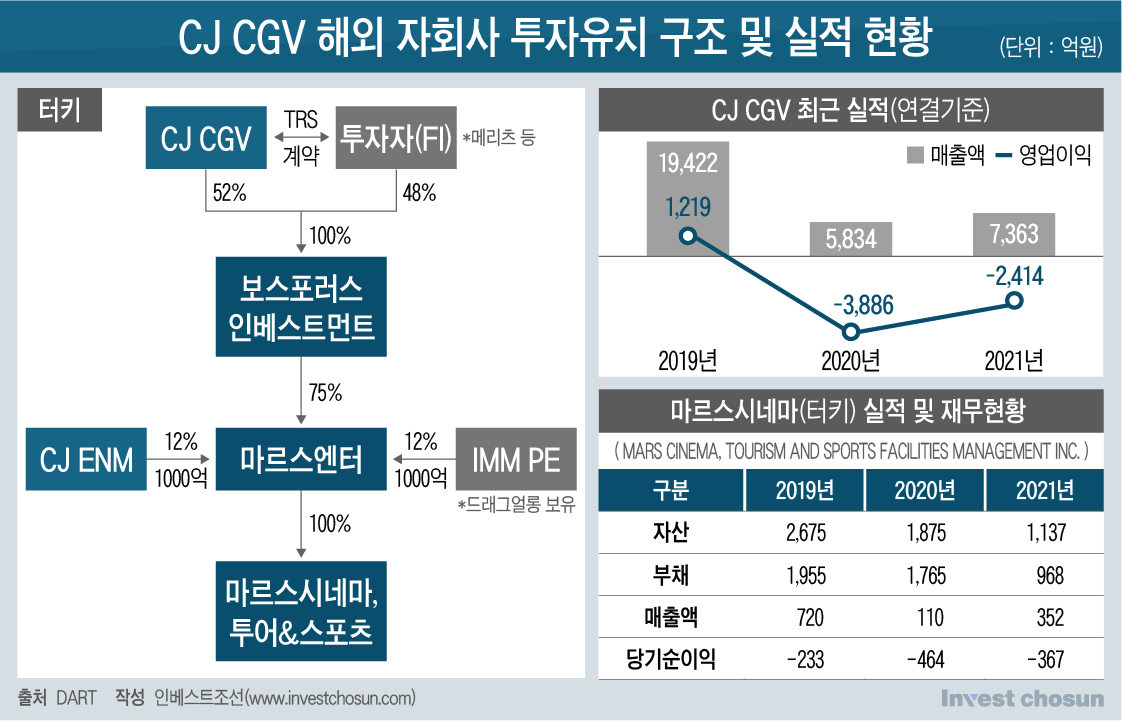

코로나 사태 직격탄을 맞으면서 CJ CGV의 실적 회복은 지연되고 있다. 지난해 CJ CGV는 연결 기준 매출 7363억원, 영업손실 2411억원을 기록해 여전히 적자를 이어갔다. 전년 대비해서는 상황이 다소 나아진 편이다. 매출은 전년 동기 대비 26.2% 성장했고 적자폭도 개선됐다.

할리우드 블록버스터가 글로벌 흥행을 하기도 했고, 터키와 인도네시아 등 해외 영업이 재개됐다. 지난해 12월 말 기준으로 CJ CGV는 국내를 비롯한 7개국 596개 극장, 4254개 스크린을 운영하고 있다. 해외법인이 하나둘 영업을 재개하고 있지만 이미 손실이 큰 상황이라 CJ CGV 해외 법인에 투자한 투자자들의 우려는 여전하다.

지난 2016년 CJ CGV는 메리츠증권, IMM프라이빗에쿼티 등으로부터 투자를 유치해 터키 영화 시장에 진출했다. 터키 최대 영화 사업자인 마르스엔터테인먼트그룹(이하 마르스)의 지분 100%를 인수하기 위해 메리츠증권과 2800억원 규모의 총주식스와프(TRS) 계약을 체결했고, IMM PE는 1000억원을 투자해 마르스 지분을 직접 확보했다. 총 인수금액은 8000억원이었고 투자 조건은 2021년까지 마르스의 기업공개(IPO)였다.

그런데 2018년 터키의 경제위기, 최근 코로나 사태까지 사업 환경이 녹록지 않으면서 IPO를 통한 투자금 회수가 계속 늦어지고 있다. 지난해 4월부터는 마르스 지분을 보유하고 있는 IMM PE가 언제든지 드래그얼롱(동반매도요청권)을 행사해 경영권 매각에 나설 수 있는 상태다. 현 상황을 고려하면 사실상 IPO는 불가능한 상태고 경영권 매각도 쉽지 않다.

코로나 이후 전세계 영화산업의 사업 환경이 격변하고 있고, 마르스의 영업권 가치도 매년 하락하고 있어 경영권 매각의 실효성과 타이밍 변수가 크다. 드래그얼롱을 행사해도, 기대한 수익률을 얻을 수 있을지 미지수다. CJ CGV 터키는 2020년 2분기부터 2021년 3분기까지 꾸준히 적자를 기록하다가 지난해 3분기 영업이 재개되면서 영업이익 흑자전환(11억원)했다.

-

이미지 크게보기

이미지 크게보기

MBK파트너스와 미래에셋PE 등이 투자한 중국 및 동남아시아 법인의 침체도 잠재적 위험이다. MBK 등 투자자들은 중국과 베트남, 인도네시아 법인을 보유한 CGI홀딩스에 약 3300억원을 투자했는데 투자 회수기한은 약 1년가량 남아있다. 해당 거래 또한 IPO가 투자 조건이고, 투자자들은 드래그얼롱을 확보하고 있다.

지난해 4분기 코로나 재확산 영향으로 일부 지역 영업이 중단됐던 베트남은 매출 55억원과 영업손실 54억원을 기록했다. 4분기부터 영업이 재개된 인도네시아는 매출 146억원, 영업손실 3억원을 기록했다.

수익률을 보장해줘야하는 CJ측도 고민이 많기는 마찬가지다.

코로나 사태 기간 동안 대규모 적자를 이어온 CJ CGV가 여력이 많은 편이 아닌 것은 당연하고, 최대주주인 CJ㈜의 재무부담도 커졌다. CJ㈜는 2020년부터 CJ CGV에 직·간접적인 방식으로 자금을 투입하고 있다. 최대주주로 있는 CJ푸드빌의 부진도 이어지고 있는데 CJ그룹측은 지난해에 CJ푸드빌 증자를 검토했지만 진행하지 않았다.

결국 ‘실적’ 정상화가 핵심이지만 향후 영화 산업 환경이 어떻게 될지는 예측이 어렵다. 코로나 이후 굳이 극장을 찾지 않아도 불편하지 않다는 인식이 늘어났다. OTT 전용 오리지널 영화가 늘어나는 등 영화 산업의 헤게모니가 크게 달라지기도 했다. CJ CGV가 3월 요금을 인상하면서 주말기준 성인 1명의 영화(2D) 관람료는 1만5000원에 달한다. OTT 1개월 구독료와 맞먹는다.

-

이미지 크게보기

이미지 크게보기

코로나 사태 이후 국내를 비롯 글로벌 극장 산업 실적이 살아날 것이란 긍정적인 관측도 많다. ‘리오프닝’ 기대감이 극장주에도 어느정도 반영되며 최근 소폭의 회복세를 보이고 있기도 하다.

국내 기준 지난해 4분기 CJ CGV의 매출은 전년 동기 대비 78.6% 증가한 1129억원, 영업손실 273억원으로 전년동기 대비 개선됐다. ‘이터널스’, ‘스파이더맨:노 웨이 홈’ 등 할리우드 블록버스터의 선전으로 관객이 증가했다. 올해 1월부터는 영화관의 영업시간 제한이 일부 완화됐고, 방역패스 의무 적용도 해제됐다.

CJ CGV는 2020년 등급이 2차례나 강등되는 신용 위기를 겪었고 올해까지도 ‘부정적’ 등급전망을 유지하며 신용 위험은 계속되고 있는 상태다. 다만 2016년 터키법인 인수 당시 체결한 TRS 계약의 정산(파생상품 부채 약 3523억원)이 지난해 5월 완료되면서 대규모 현금 유출 리스크는 일부 해소됐다. 점진적 실적 회복을 보이고 있지만, 단기간내 유의미한 수준의 재무안정성 개선은 어려울 것으로 보인다는 판단을 바탕으로 신용평가사도 추가 등급 변동은 ‘일단 보류’인 상태다.