우후죽순 생겼던 신생 운용사들 생존기로 놓여

고액 자산가 섭외·양질의 프로젝트딜 따기 안간힘

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

가파르게 늘어났던 신생 운용사들이 금리 인상 국면을 맞으며 생존기로에 놓여 있다. 주요 자금 조달처로 꼽히는 캐피탈 회사들이 자금난에 빠지며 운용사들도 ‘펀딩’에 애를 먹고 있는 탓이다.

정책자금 위주로 규모를 키워왔던 소형 벤처캐피탈(VC)들도 올해부터는 자금 확보가 불확실해졌다는 평가다. 자금 시장 경색으로 기관투자자들의 보수적인 자금 집행 기조가 두드러질 전망이다.

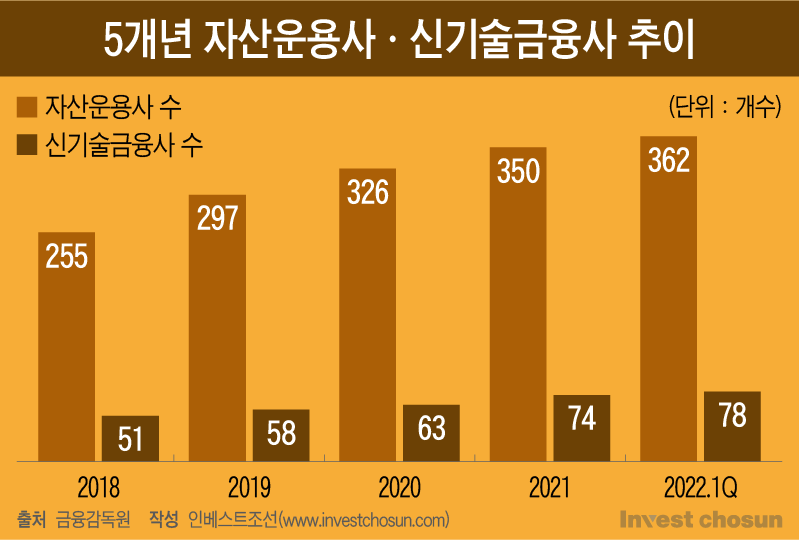

금융감독원에 따르면 올해 1분기 새롭게 운용사 인가를 받은 곳은 약 12곳으로 전체 운용사 수는 362곳으로 집계됐다. 지난해 말 350곳에서 소폭 늘었다. 같은 기간 신기술금융사는 약 78곳으로 올해 1분기에 약 4곳이 추가됐다. 설립 후 등록을 앞두고 있는 VC들까지 합하면 앞으로 신기술금융사 개수는 더욱 많아질 예정이다.

수년 전 금융 당국이 ‘중소기업 육성’을 내걸며 운용사 진입장벽을 완화한 데 따른 영향이 이어지는 것으로 풀이된다. 지난 2020년 라임사태를 겪으며 금융 당국이 관련 규제를 조이고 있지만 여전히 운용사 수는 증가세를 보이고 있다. 새 정부가 기업형 벤처캐피탈(CVC) 규제 완화를 강조한 데 따라 VC 설립을 고민하는 대기업 역시 증가할 가능성이 크다.

최근 투자 시장 경색화로 운용사 간 자금조달 경쟁은 더욱 치열해질 전망이다. 확실한 ‘전(錢)주’를 확보하지 못한 신생사들은 당장 생존을 걱정해야 할 처지에 직면했다는 평가다. 금리 인상 기조에 캐피탈 회사들의 자금줄이 막히고 있는 탓이다.

그동안 신생 운용사들은 주로 캐피탈 회사를 ‘자금줄’로 삼아왔다. 굵직한 트랙 레코드를 보유한 유명 사모펀드(PEF)나 대형 VC를 선호하는 연기금이나 공제회보다 투자 유치가 수월해서다.

통상 금리가 오르면 캐피탈 및 카드사들은 자금 조달에 어려움을 겪는다. 은행과 달리 수신 기능이 없어 금리가 오르면 조달 비용이 증가하기 때문이다. 또한 캐피탈 회사의 운용자산은 대부분 고정금리를 기반으로 한다. 조달금리 상승 폭을 운용금리에 반영하기도 어려운 구조다.

-

캐피탈 회사들의 자금조달에 비상등이 켜지며 내부적으로는 보수적인 투자 집행 기조도 강화된다는 전언이다.

한 투자금융업계 관계자는 “한 캐피탈사 담당자가 신생 운용사에 자금 출자를 위해 윗선에 보고했는데, 입김도 안 들어갔다는 얘기가 파다하다”라며 “유동성이 조여지는 상황에서 신생 운용사에 자금을 댔다가 잘못되면 누가 책임을 지겠느냐”라고 말했다.

신생 운용사로서는 산업은행이나 한국성장금융 등 정책자금 확보도 쉽지 않다는 의견이다. 우선 출자사업에서 경쟁을 뚫기가 어렵다. 또 운 좋게 대형 기관 출자사업에 위탁 운용사로 선정되더라도 민간자금의 추가 투자를 통한 매칭(Matching)의 관문을 넘어야 한다. 그간 풍부한 유동성 덕분에 출자 규모가 커졌는데 이를 뒷받침할 민간자금을 모으는 것은 ‘하늘의 별 따기’라는 지적이다.

최근 정책자금의 출자 비율이 점차 줄고 있는 점도 신생 운용사로서는 부담이다. 이전에는 전체 펀드의 절반 정도는 기관투자자들이 감당했지만, 최근 출자 비율이 이보다 적어지는 추세다. 결국 신생 운용사들이 모아야 할 민간자금 규모가 늘어나는 만큼 ‘매칭 부담’이 커지고 있다.

주로 모태펀드를 통해 출자받는 VC들도 윤석열 정부의 공식 출범 이후 출자 분위기에 촉각을 곤두세우는 모양새다. 윤 당선인은 선거 당시 중소·벤처기업 육성을 위해 정책자금 규모를 늘리겠다는 계획을 발표한 바 있다. 다만 해당 자금이 과거처럼 신생 VC 육성을 위한 ‘루키리그’에 얼마나 쓰일 수 있을지는 지켜봐야 한다는 시각도 있다.

한 VC업계 관계자는 “한국벤처투자나 중소기업벤처부 등 모태펀드를 주로 출자하는 기관에 보수적 성향의 외부 인사가 등용된다는 소문이 많다”라며 “새 정부 출범 이후 인사 기조에 따라 모태펀드 출자사업의 방향이 정해질 수 있어 안심하기 어려운 상황”이라고 말했다.

신생 운용사들은 각자의 생존 방식을 모색하고 있다. LP(기관출자가)들이 구미가 당길 만한 프로젝트 딜(거래)을 차지하기 위한 경쟁은 물론, 인맥을 활용한 고액 자산가 섭외에 안간힘을 쏟고 있다. 투자 성과가 적은 신생 운용사일수록 블라인드 펀드 결성이 어렵다 보니 ‘정말 좋은 딜’이 아니라면 자금 조달은 꿈꾸기가 어려운 탓이다.

국내 대형 금융기관 한 관계자는 “원래도 대형 연기금이나 공제회는 100억원을 출자할 때 10곳의 작은 하우스에 나누기보다 안전한 두 곳에 50억씩 투자하는 쪽을 선호했다”라며 “담당자 입장에서는 펀드 관리가 수월하고 리스크를 줄일 수 있어서다. 요즘 같은 대외 변수가 큰 시장에선 해당 분위기가 점차 확대될 것”이라고 말했다.

이미지 크게보기

이미지 크게보기