시중은행과 차별성 내세웠던 '플랫폼 수익' 주춤…"결국 은행"

주택담보대출 확대하겠다고 하는데…부동산업황 악화 영향

목표주가 추가 하향 전망…IR팀 소통능력에 대한 불만도 나와

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

DB금융투자에서 발간한 카카오뱅크 매도 리포트의 후폭풍이 거세다. 매도 의견에 주가는 이틀간(6월 29~30일) 10% 하락, 시가총액은 하루새 1조원 이상 증발했다. 은행과 플랫폼의 성격을 동시에 갖춘 금융권 '메기'가 될 것으로 기대를 모았으나 은행업의 한계에서 자유로울 수 없다는 지적이다.

카카오뱅크 주주들의 시름이 깊어지는 가운데 증권업계에선 대체로 카카오뱅크가 고평가됐다는 데 공감하는 분위기다. 이에 목표주가가 잇따라 하향될 가능성도 관측된다.

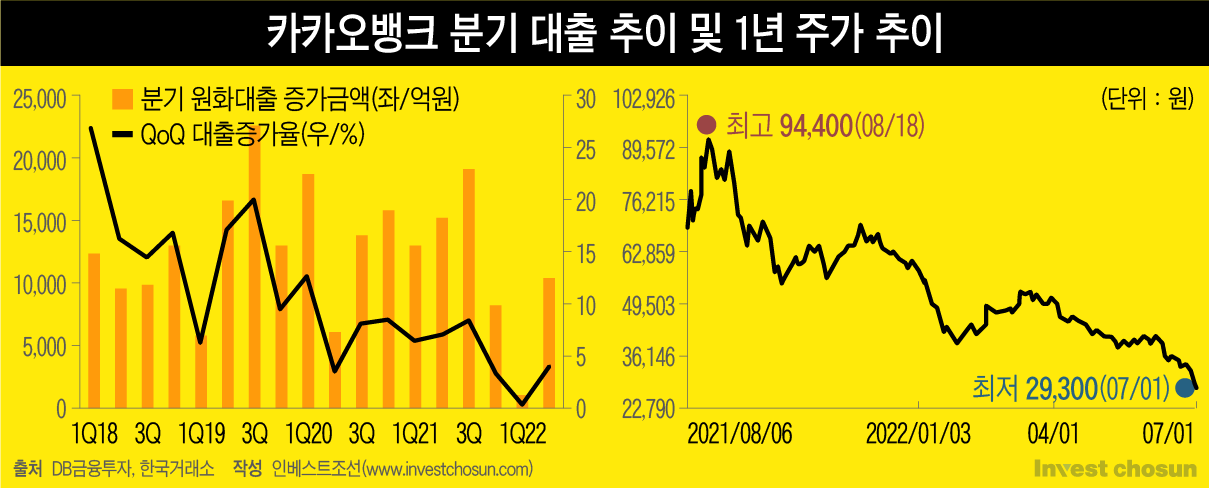

카카오뱅크의 주가는 상장 이후 처음으로 3만원 선을 밑돌고 있다. 한국거래소에 따르면 1일 카카오뱅크는 2만8950원에 거래를 마감했다. 장중에는 상장 이후 최저가인 2만8600원까지 떨어졌는데 작년 8월 기록한 최고가 9만440원보다 무려 68%나 하락한 가격이다.

DB금융투자의 매도 리포트가 하락폭을 키웠다. DB금융투자는 지난달 29일 카카오뱅크에 대해 "최근 들어 성장속도가 하락하는 점은 분명하다"라며 투자의견을 'Underperform'(시장수익률 하회)으로 게재했다. 발간일 전날보다 20% 낮은 가격으로 사실상 매도 의견을 제시했다.

당초 '플랫폼' 경쟁력을 내세워 시중은행들과 차별성을 강조했으나 기존 은행과 유사한 이익구조를 벗어나지 못했다는 분석이다. 카카오뱅크는 2000만명 가까이 되는 이용자수를 기반으로 플랫폼 수익을 확대해갈 것으로 기대됐으나 지난해 2분기 이후 수익 증가세는 주춤한 상황이다. 카카오뱅크 수익의 대부분은 시중은행들과 같이 가계대출을 통한 이자이익에서 나온다.

카카오뱅크의 현재 주가 수준은 고평가 됐다는 지적도 함께 나왔다. 이병건 DB금융투자 연구원은 "밸류에이션은 이미 넘칠정도로 받고 있다"라며 "카카오뱅크의 경우 당분간 배당이 없을 것이라는 기회비용까지 고려하면 밸류에이션은 은행들의 6배 이상으로 형성돼 있다"라고 설명했다.

-

증권업계에선 매도 리포트를 낸 것은 이례적이라면서도 공감하는 분위기다. 한 증권사 연구원은 "사실 카카오뱅크는 금융 담당 연구원들 사이에서 밸류에이션을 두고 말이 많았다. 금융지주 밸류에이션을 매길 때 보통 사용하는 ROE(자기자본이익률)를 기준으로 카카오뱅크에 PBR(주가순자산비율) 2배 이상을 주기는 힘들다. 그러나 공모 당시에도 PBR이 3배였다"라고 말했다. 이에 BNK투자증권은 일찍이 작년 7월 매도의견을 내기도 했다.

무엇보다 카카오뱅크의 연간 대출성장률에 대한 기대감이 낮아지는 게 문제다. 2017년부터 202년까지만 해도 대출금 연평균성장률(CAGR)은 63.8%에 달했지만 지난해 대출 잔액은 27.3% 성장하면서 증가세가 대폭 둔화됐다. 올해 여신성장률 목표치는 10%대 중후반에 그친다.

상황이 이렇다보니 증권업계에선 5월부터 카카오뱅크에 대한 목표주가를 하향조정하고 있다. 메리츠증권은 "대출성장률이 부진하다"며 목표주가를 5만3000원에서 4만8000원으로 9% 낮췄고 교보증권은 5만7000원에서 4만9000원으로 7%, 키움증권은 5만7000원에서 4만9000원으로 14% 낮은 가격을 제시했다.

증권사 금융 담당 연구원은 "올해까지는 성장이 힘들 것으로 본다. 중저신용자 대출 목표치를 채우기 위해서 그간 성장의 기반이 됐던 고신용자 대출을 늘리지 못하고 있다. 포트폴리오 다변화 차원에서 부동산담보대출을 확대하려고 해도 부동산업황이 꺾이면서 수요가 많지 않다. 시중 은행들은 가계대출이 6개월째 역성장 중이다"라고 말했다.

증권업계에선 카카오뱅크의 목표 주가가 추가로 하향조정될 것이라는 관측이다. 성장성을 보여줄 마땅한 사업이 보이지 않기 때문이다. 2분기 대출 성장 기대감도 높지 않는 분위기로 일부 리서치센터 내부에선 목표주가 하향을 검토하고 있다고 알려진다.

더불어 카카오뱅크 IR팀의 소통능력에 대한 불만도 관찰된다. 연구원들은 지속적인 커뮤니케이션을 바탕으로 수치를 통해 성과를 보여주길 바라는 반면, 카카오뱅크가 이에 소극적이라고 알려진다.

또 다른 증권사 연구원은 "보고서를 위해 필요한 자료를 요구할 때도 다른 기업들과 달리 소극적으로 대응한다는 게 업계 인식이다"라며 "증권사가 이례적으로 매도 리포트를 냈다는 건, IR팀이 애널리스트를 설득하지 못했다고도 해석할 수 있다"라고 말했다.

이미지 크게보기

이미지 크게보기