올해 F&B 프랜차이즈 매물만 최소 6건

쏟아진 매물에 원매자 측 비교 대상 늘어나

"겹치면 제 값 못받는다" 평가 불구

오너 피로감, 투자 회수, 구조조정 목적 매물 급증

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

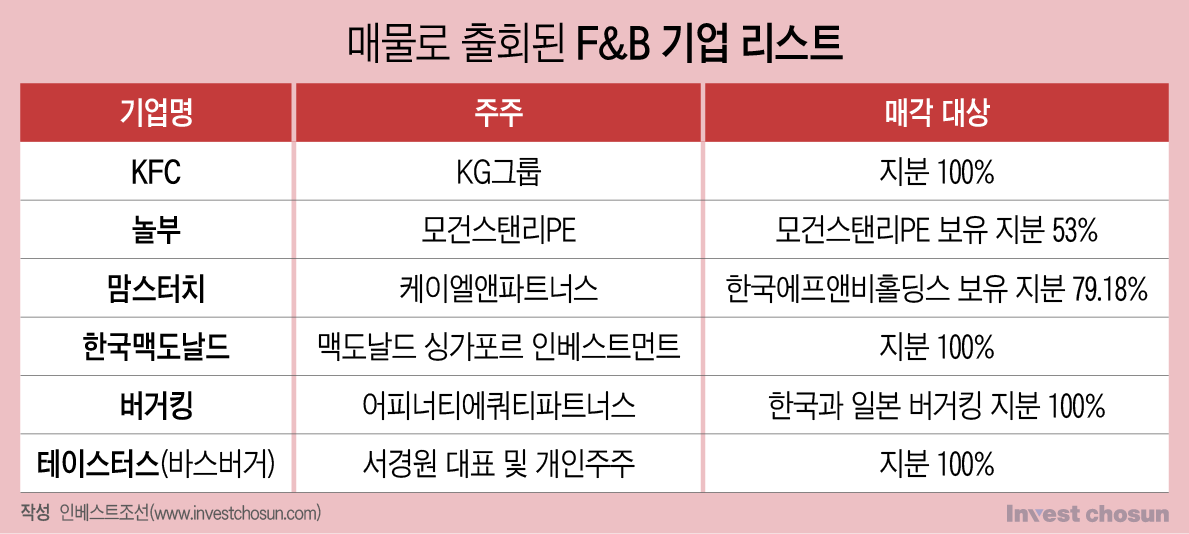

올해 기업 인수·합병(M&A) 시장의 열기는 한 풀 꺾였지만 음식료(F&B) 관련 매물들은 쏟아지고 있다. 오너의 피로감, 재무적투자자(FI)의 투자금회수(엑시트) 움직임 그리고 기업 포트폴리오의 조정 등 F&B 매물들이 M&A 시장에 등장하는 원인은 각기 다르다. F&B 매물들은 각각의 특별한 차이점을 갖기 어려운 특성 탓에 매물 출회 시기를 조율하는 게 일반적이지만 매각 측은 이에 아랑곳하지 않는 분위기가 조성되고 있다. 프랜차이즈 확장 의지가 뚜렷한 전략적투자자(SI)는 많지 않고 사모펀드(PEF)를 비롯한 FI들도 제한적인 상황에서 원매자를 찾기는 더욱 어려운 상황이란 평가다.

올해는 맥도날드, 버거킹, 맘스터치, KFC, 바스버거 등 햄버거 프랜차이즈 매물들이 M&A 시장에 등장했다. 신세계푸드가 보유한 미국 수제버거 브랜드 '자니로켓'도 물 밑에서 인수자를 물색중인 것으로 알려졌다. 지난해 말부터 F&B 프랜차이즈 매각 작업은 꾸준히 진행돼 왔는데 모건스탠리PE(이하 MS PE)도 오랜기간 보유했던 놀부의 지분 매각을 최근에서야 완료했다.

흔히 '버거 4대장'으로 분류되는 맥도날드, 버거킹, 맘스터치, KFC가 모두 M&A 시장 매물로 나온 상황임에도 불구하고 매각 행렬에 뛰어든 '테이스터스'(바스버거)는 서경원 대표의 피로감이 매각 요인이란 평가를 받는다. 관련 업계에 따르면 4명의 창업자 중 실질적 경영자 역할을 맡았던 서 대표가 경영 피로감을 사모펀드 운용사(PEF)들에게 직접적으로 호소한 것으로 알려졌다.

최근 MS PE가 2대 주주로 물러난 '놀부'는 포트폴리오 구조조정 차원에 가깝다. 2011년 MS PE가 놀부를 인수할 당시 국내 대형 PEF도 관심을 보일 정도로 과열(Deal Fever) 현상이 발생하기도 했다. 그러나 2017년 이후 놀부의 매출 규모는 크게 줄어들기 시작했고, 코로나19 상황이 겹치면서 재무상황이 악화하자 매각 작업도 답보 상태에 빠지게 됐다. 재무 상태는 악화하고 있는데 과점주주의 세금부담이 늘어나는 상황도 ‘염가’에 지분 매각에 나선 배경으로 꼽히기도 한다.

맘스터치는 상장폐지 이력이 있는 까닭에 엑시트(투자금 회수)를 위해 매각을 택할 수밖에 없었을 것이란 분석이다. 맘스터치는 2020년 케이엘앤파트너스에 인수된 이후 2년만에 매물로 등장했다. 프랜차이즈 기업에 대한 한국거래소(이하 거래소)의 회의적 태도를 감안하면 재상장을 통한 재무적투자자(FI)의 엑시트는 선택지로 고려하기 쉽지 않다는 평가다.

규모는 크지 않지만 신세계푸드의 자니로켓도 구조조정 목적의 매물로 평가 받는다. 2019년 런칭한 노브랜드버거가 큰 반응을 얻으면서 포트폴리오의 매각 정리 차원에서 매각 작업을 시작했으나 결국 원매자를 찾지 못한 것으로 전해진다. 반 년 가까이 매각은 성사하지 못했는데 현재는 자니로켓 사업의 정리 수순을 밟고 있는 것으로 알려졌다. 신세계 계열사 건물에만 입점해있어 브랜드 인지도가 낮은 점이 원매자의 눈길을 끌지 못했단 평가다.

-

차별점을 내세우기 쉽지 않은 프랜차이즈 매물의 경우, 통상 시장 경쟁력 측면에서 인수 주체에게 비교할 기회를 부여하지 않는 것이 필요하다. 즉 서로 겹치지 않는 시점을 적절히 조율해 매각 작업을 진행하는 것이 중요한데 최근의 상황은 그렇지 못하다.

투자금융업계 한 관계자는 "매각 측에서 여유가 있었다면 더 가격을 높여 받을 수 있는 시기를 조율해 매물로 내보냈을 텐데 지금 매각에 나서는 것을 보면 포트폴리오 정리를 해야하는 PE나 경영권 매각을 바라는 대표들의 의사결정에 의한 것일 가능성이 높다"고 말했다.

사실상 원매자가 우위에 설 수밖에 없는 시장이지만 선뜻 인수에 나설 주체를 찾기가 쉽지만은 않다는 평가다. 원재료 가격과 인건비 상승 등 대외적 여건이 우호적이지 않은 상황에서 대기업을 비롯한 전략적투자자(SI)들이 나서긴 쉽지 않다.

프랜차이즈 매물이 FI들 간의 ‘손바뀜 거래’가 잦았고, 최근 M&A 시장에서 뚜렷한 매물을 찾아보기 어려운 탓에 PEF가 주요 원매자로 부상할 수 있지만, 이미 F&B 관련 매물을 포트폴리오에 보유 중인 PEF들이 적지 않은 상황도 감안해야 한다.

투자금융업계 한 관계자는 "국내 프랜차이즈 업체를 인수할 의지가 있는 곳은 한국 시장 진입을 노리는 외국계 PEF 정도가 아닐지 예상한다"라며 "공차를 인수했던 미국계 PEF인 TA어소시에이츠가 국내 토종 브랜드 바스버거 인수를 검토하는 것으로 알려졌는데 이 또한 같은 맥락으로 해석할 수 있다”고 말했다.

이미지 크게보기

이미지 크게보기