기술특례상장 도전하는 기업은 '여전'

외부 투자로 연명하던 기술성장기업들

유동성 회수기, 적자 기업들 투자유치 가뭄

일한 생존전략으로 기술특례 선택

수요는 여전, 문턱은 더 높아질 듯

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

"작년 A 기업에 뿌려둔 자금이 많은데 적자에서 벗어나지 못했고 추가로 투자를 유치하기도 어려운 상황이다. 투자금을 회수하려면 기술특례제도로 상장하는 게 최선의 방법이다." (VC 업계 관계자)

"신라젠 사태를 계기로 연초부터 기술성특례상장의 심사기간이 길어지고 반려되는 경우도 많아졌다. 그럼에도 기술특례제도로 상장하는 기업의 비중은 작년보다 더 늘어났다." (증권사 IPO부 관계자)

기업공개(IPO) 시장은 혹한기에 접어들었지만 기술특례제도를 통해 코스닥에 상장하려는 기업들의 수요는 여전하다.

유동성이 풍부했던 지난해까지만 해도 현금흐름이 미미한 기업들도 일정 수준의 기술력이 있다면 외부투자를 받아 경영할 수 있는 가능성이 존재했다. 유동성 회수의 시점, 기관투자가들이 성장성보단 현금창출력에 주목하기 시작하면서 비교적 규모가 작고 현금을 만들어 내지 못하는 기업들이 외부 투자를 받기는 더욱 어려워졌다.

주식시장의 투자자들의 눈높이는 높아졌고 기업들은 증시 입성 과정에서 원하는 몸값을 받기는 더욱 어려워졌지만, 이를 활용하는 기업들은 '생존'을 위한 마지막 수단으로 기술특례제도를 이용하는 모습도 나타난다.

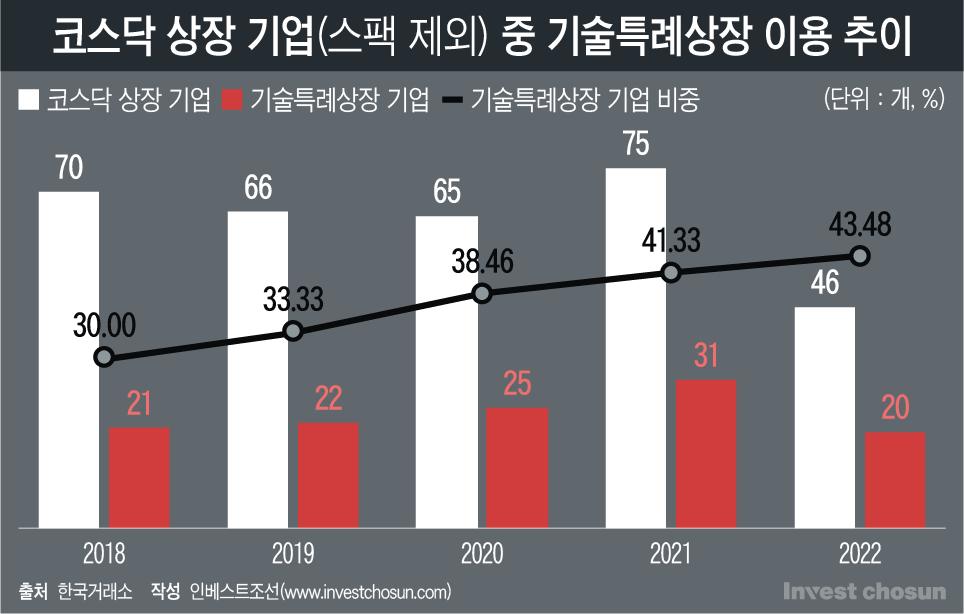

한국거래소에 따르면 올해 들어 기업인수목적회사(스팩)을 제외하고 증시에 상장한 기업은 총 49곳(코스피 3곳, 코스닥 46곳)이다. 지난해엔 총 70곳의 기업이 IPO에 성공했는데 이와 비교하면 30%가량 줄어들었다.

코스닥 시장의 상장 요건은 일반 기업과 기술성장기업으로 나뉜다. 일반 상장 기업은 매출액과 수익성·성장성 등을 평가한다면, 기술성장기업은 기술전문평가, 사업모델전문평가, 성장성 등에 대해 심사한다. 기술특례의 상장요건은 일반기업에 비해 상당히 문턱이 낮은 편으로 평가 받는다.

올해 코스닥 시장에 상장한 기업 가운데 기술특례제도를 활용한 기업은 총 20곳이다. 지난 2018년(21곳), 2019년(22곳) 기술특례상장을 활용해 증시에 입성한 기업의 수와 유사하다. IPO 성공한 기업들의 전체 수가 줄다보니 기술특례로 상장한 기술성장기업의 비중(43.48%)이 늘어나는 착시효과도 나타났다.

주식시장의 투자심리가 크게 위축된 시점에선 기업들이 IPO 과정에서 기존에 원했던 기업가치를 인정받지 못하는 경우가 많다. 그럼에도 불구하고 이 같은 기술특례제도를 활용하는 기업의 수요가 여전한 것은 더 이상 외부투자 유치로 운영할 수 없는 기업들이 점차 늘고 있고, 해당 기업들의 유의미한 자금조달 선택지가 사라지고 있다는 의미로 해석할 수 있다.

-

유동성이 넘치던 지난해까지만 해도 실적이 증명되지 않은 기업들도 투자유치에 성공하는 사례가 많았다. 컬리(마켓컬리)와 비바리퍼블리카(토스)도 수천억원대의 적자를 기록했지만 투자 유치에 성공하며 증시 입성을 추진해 왔다. 그러나 IPO 시장이 위축하면서 자연스레 상장을 전제로 한 투자유치(프리IPO)는 물론 전반적인 투자시장이 급격히 줄어드는 계기가 됐다.

그나마 투자 유치 규모가 큰 기업들은 상장 시기를 조율할 여력이 있지만 상대적으로 투자 유치 규모가 작거나 투자금의 만기가 돌아오는 기업들의 경우는 당장의 자금마련이 시급하다.

일단 기술특례제도를 통해 상장에 성공한다면 당분간 증시에 머물를 수 있는 여유가 생긴다. 일반적으로 증시에 상장한 기업의 경우 연매출이 30억원 미만이거나 4년 연속 영업손실이 발생하면 관리종목으로 지정된다. 기술성장기업은 이 같은 규제에서 비교적 자유로운데 상장 5년 이후에 연매출액 30억원 미만이더라도 최근 3년간의 연매출액 총액이 90억원을 달성하면 관리종목에 지정되지 않는다는 점에서 향후 기업가치를 끌어올릴 시간적 여유가 생기는 셈이다.

다만 현재와 같은 기술특례제도의 수요가 지속할지는 예단하기 어렵다. 신라젠 사태를 비롯한 기술특례 상장 기업들의 문제점이 하나둘 불거지면서 한국거래소는 코스닥 기술특례상장을 위한 표준 기술평가모델 개발하고 있다. 평가 기준을 단일화 해 기술특례 상장제도의 객관성과 투명성을 확보하겠단 취지다.

투자금융업계 한 관계자는 "기술특례를 활용해 상장하려는 기업들 중 일부는 기업가치를 얼마나 받냐가 중요한 상황이 아니다"며 "외부 투자유치를 원활히 받지 못하는 상황에서 해당 제도를 활용해 어떻게서든 자금을 조달하는 게 가장 중요한 기업들도 많다"고 말했다.

이미지 크게보기

이미지 크게보기