국내는 사례 손에 꼽아…인프라도 부족해

기업은 KPI 부담, 투자자는 변동금리 부담

"도입 초기 불편함 감수하면 시장 커질 것"

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

한국거래소(KRX)는 최근 사회책임투자(SRI)채권 분류에 녹색채권, 사회적채권, 지속가능채권과 더불어 지속가능연계채권(SLB)을 추가했다. 이를 계기로 국내에서도 지속가능금융 시장에 대한 기대가 커지지만 아직 넘어야 할 산이 많다.

국내 발행사와 투자자들의 이해도가 해외에 비해 현저히 낮고 사회적 합의도 이뤄지지 않아 선뜻 나서려는 곳이 없다는 지적이다. 비교적 부담이 적은 대기업 계열사를 위주로, 대출 부문부터 실행해가야 지속가능금융 시장을 확대할 수 있을 것이란 평가가 나온다.

지속가능연계(Sustainability-Linked) 금융상품은 발행 이전에 수립된 목표의 달성 여부에 따라 재무적·구조적 특성이 변화하는 금융상품이다. 지속가능연계대출(SLL; Sustainability-Linked Loan), 지속가능연계채권(Sustainability-Linked Bond) 등 모든 유형의 금융 상품을 포함한다.

특정 ESG(환경·사회·지배구조) 프로젝트가 있어야 발행할 수 있는 여타 ESG채권과 달리, 지속가능연계 대출이나 채권은 자금용도가 특정되지 않아 자금을 전략적으로 유용하게 쓸 수 있다는 장점이 있다.

기업이 세운 환경, 사회, 지배구조와 같은 지속가능성 목표 달성 여부에 따라 금리, 만기 등의 특성이 달라질 수 있다는 점이 핵심이다. 핵심성과 지표(KPI)를 달성하면 금리 혜택이 생긴다는 점이 기업의 구미를 당긴다.

반대로 금리가 변동될 수 있다는 점에서 투자자들은 투자 유인이 적을 수 있다. 연기금 등 주요 채권 투자자 입장에선 금리 변동성에 대한 불안함이 가장 큰 장벽이다. 국내 투자자들의 ESG 익스포저가 해외에 비해 낮아 투자할 여력이 부족한 것도 사실이다.

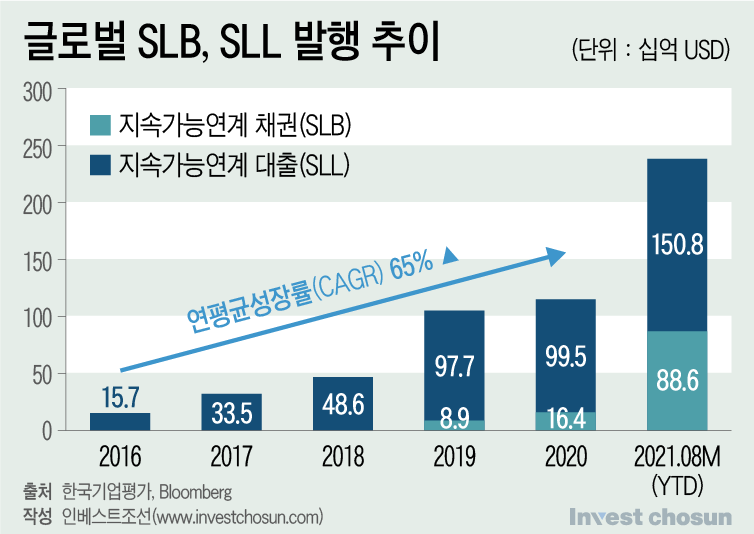

그럼에도 국내 채권 시장에서는 지속가능연계금융에 주목하고 있다. 빠르게 식어버린 ESG 금융시장에 대한 관심을 다시 끌어올 수 있다는 기대다. 올해 들어 ESG 채권 발행이 크게 줄더니 8월 이후에는 거의 ‘올스톱’이다. 국고채를 비롯한 우량채 금리가 급등하는 등 ESG 채권의 차별적 매력이 떨어졌고, 기업들도 ESG 프로젝트 진행 여력이 줄었다.

-

기업들의 친환경 자금 조달 욕구가 줄어든 것은 아니다. 최근 삼성전자도 RE100 선언에 동참하는 등 국내도 탄소배출 절감 ‘데드라인’은 점점 다가오고 있다. 지금까지는 권고에 가까웠다면 이제는 글로벌 기업들의 요구 수준이 더 높아지고 있다. 친환경 전환을 위한 자금 조달 수요가 늘 수밖에 없다.

글로벌 시장에서는 이미 SLB가 주류가 됐다. 발행 규모는 물론 전체 ESG 채권 발행에서 SLB가 차지하는 비중도 빠르게 커지고 있다. 반면 국내는 여전히 도입 초기 단계다. 국내 기업의 SLB 발행은 2020년 12월 현대커머셜(3000만달러)이 유일하다.

CJ제일제당이 국내 시장에서 SLB 발행 추진을 했지만 결국 계획을 접은 바 있다. 태핑 당시 일부 관심을 보인 투자자들도 있었지만 당시 아직 거래소에서도 관련 플랫폼을 준비하는 단계였고, 인프라가 마련돼있지 않아 시기적으로 애매하다는 판단을 내렸다고 전해진다.

SLL 사례도 많지 않다. 지난해 6월 SK텔레콤이 DBS은행으로부터 1억8000만달러를 빌렸는데 이는 SLL에 해당한다. 온실가스 저감 및 에너지 효율 제고 등 상호 합의한 ESG 성과에 따라 대출 금리가 인하되는 인센티브 조건이 포함된 것으로 파악된다. 이 외에 2021년 1월 롯데제과, 올해 9월 신한은행이 달러 SLL을 활용했고 작년 한국철도공사, CJ제일제당이 원화 SLL을 통해 자금을 조달했다.

-

현실적으로는 상대적으로 쉬운 대출부터 지속가능금융 시장을 넓혀가야 한다는 지적이다. 산업은행이나 기업은행 등 정책금융기관이 진행하는 일부 프로그램이 있다. 중소기업을 대상으로 지속가능경영을 독려하기 위해 목표를 정하면 금리를 깎아주는 인센티브를 제공하기도 한다.

일반 대기업까지 SLL 시장을 키우기 위해서는 시중은행의 참여가 필요하다. 다만 정책적 지원이나 인프라가 부족한 상황이라 사실상 금융그룹들의 ESG 경영 활동 의지에 기대야 한다.

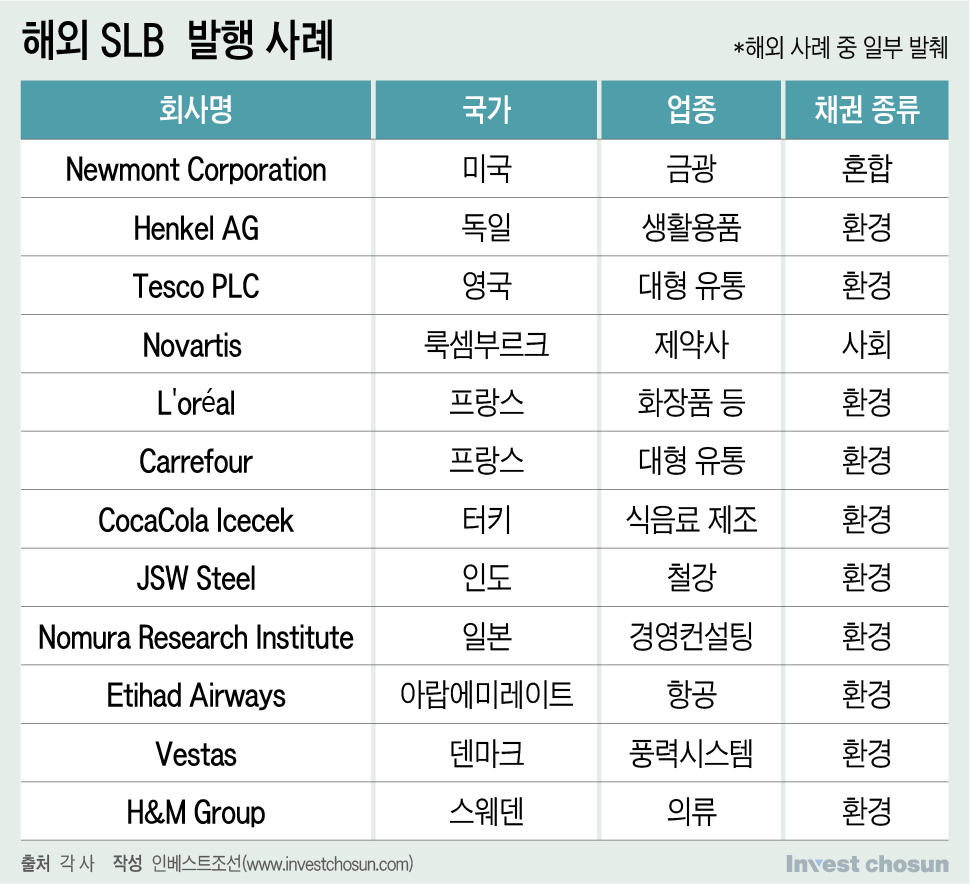

해외 사례를 보면 발행 기업의 업종 범위가 상당히 넓다. 세계 최대 금광회사인 미국의 뉴몬트기업(Newmont Corporation), 세계 최대 풍력시스템 회사인 덴마크의 베스타스(vestas), 인도의 철강 대기업 JSW스틸 등 헤비 인더스트리부터 스웨덴의 H&M, 영국의 테스코(Tesco), 독일의 헨켈(Henkel) 등 유통업체들까지 SLB를 활용하고 있다.

기업이 목표 달성에 실패했을 때 지는 부담을 경감할 필요도 있다는 의견도 있다. 해외에선 ‘이사회 내 여성 비율 증가’ 등 상대적으로 달성하기 쉬운 KPI 목표를 제시한 사회적 채권도 다수다. 대기업 내 유통·호텔·리조트 등 서비스 계열사가 먼저 시작하는 것이 부담이 적을 수 있다. 탄소 다배출 업종인 정유업체들도 SLB를 눈여겨볼 만하다.

채권 업계에선 지속가능금융 시장에 대해 “아직 링 위에 올라오려는 선수조차 없는 상황”이라고 표현한다. 다양한 이해관계자의 참여를 위해서는 기업이 ‘지속가능경영’을 향해 가야한다는 합의가 선행돼야 한다. 발행사와 투자자의 마인드 변화, 정책적 지원 삼박자가 맞아야 시장이 열릴 수 있다는 지적이다.

김영규 한국기업평가 ESG 평가센터 실장은 “해외에서는 이미 지속가능금융이 주류로 떠오르고 있지만 국내에선 투자자나 발행사 모두 아직 익숙하지 않고 관련 인프라도 구축돼 있지 않다”며 “초기 도입 단계에서 다양한 이해관계자들이 서로 불편함을 감수하고 시장을 열어간다면 해외처럼 활성화되는 것도 시간 문제일 것”이라고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기