에코프로에서 포스코로…과열 분위기 옮겨붙기 시작

전방시장 성장둔화 우려에도…주가만 따로 노는 상황

몸값만 높아진 상황에서 관심 보이던 FI·SI 모두 난색

증설 마무리 앞둔 소재기업多…모두가 폭등 예비주자?

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

국내 배터리 소재사업 주가가 정상 궤도를 이탈했다는 경고음이 전혀 통하지 않고 있다. 투자가든 분석가든 이들 기업의 현 주가를 설명하는 데 애를 먹는 분위기다. 미·중 갈등부터 보조금 예산까지 전방 전기차 시장을 좌우할 변수는 늘어나는데 국내에 상장한 후방 배터리 소재사업 가치는 세계 제일의 프리미엄을 누리고 있다.

에코프로그룹에서 시작한 과열된 주가 오름세는 이미 다른 배터리 소재업체로 옮겨붙고 있다. 양극재 외에도 전기차 시장 후방에는 다른 소재 사업이 줄지어 늘어서 있다. 이들 하나하나가 한국판 '게임스탑'이 될 수 있다는 우려마저 나온다.

-

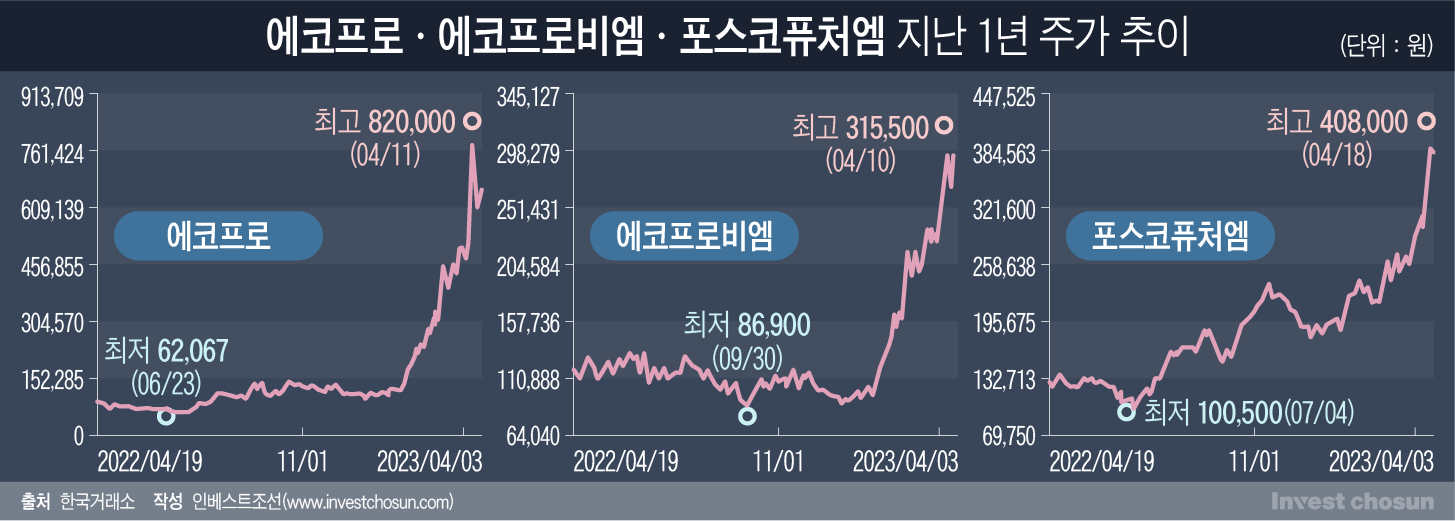

지난 18일 포스코퓨처엠은 장중 40만8000원까지 오르며 신고가를 갈아치운 뒤 전일보다 0.65% 하락한 38만2000원에 마감했다. 지난해 실적 기준으로 주가순익비율(PER)이 250배를 넘겼다. 이론적으로는 지금 가격에 포스코퓨처엠 한 주를 사면 250년 후 투자금을 회수할 수 있다는 얘기가 된다.

포스코퓨처엠의 증설 일정과 내년, 내후년 예상 실적을 감안하면 현시점 PER 배수가 높다는 것만으로 고평가를 논하긴 어렵다. 2025년까지 생산능력이 양극재 기준 5배, 음극재 기준 2배가 된다. 증권가에선 이 기간 당기순익만 작년의 6배 이상으로 치솟을 거라 내다본다. 성장성이 워낙 숫자로 확연하게 드러나는 만큼 주가가 이를 앞당겨 반영하는 것 자체는 자연스러운 현상이다.

문제는 속도인데, 시장에선 이미 설명 가능한 수준을 훌쩍 넘어섰다는 피로감을 드러내고 있다.

현재 국내 배터리 기업의 평균 PER은 30배 이상으로 중국 시장(약 17배)의 두 배에 달한다. 하는 일이 같아도 한국 기업이면 프리미엄이 배로 붙는다. 지난 몇 년과는 반대 상황이다. 지난 2021년만 해도 시장에선 국내 배터리 사업의 가치를 측정할 때 중국 기업을 비교군으로 삼아 30~40% 할인하는 방식이 일반적이었다. 1분기 중 배터리 소재 기업 주가가 폭등하며 상황이 뒤바뀐 것이다.

증권사 배터리 담당 한 연구원은 "정신을 차려보니 배터리 소재기업 주가가 논리로 설명할 수 있는 구간을 벗어나버렸다는 분위기가 짙다"라며 "지금까지 확보한 생산능력의 수배에 달하는 투자를 이어가야 하는 상황에서 불과 1개 분기 만에 주가가 3~5년 치 실적을 앞당겨 반영하고 있으니 주가와 사업이 따로 논다는 얘기가 나오는 것"이라고 전했다.

지난 연말부터 올 초까지 전방 시장에선 성장 둔화 우려가 주된 화제였다. 그래서 더 황당하다는 반응도 전해진다. 전기차 전환에 사활을 건 완성차 업체도 각국 정부 보조금 여부에 목을 매고 있다. 배터리셀 기업과의 역학 관계도 변화하고 있다. 이들을 고객으로 둔 후방 배터리 소재기업이 이 같은 변수에서 완전히 자유로울지 우려하는 목소리도 적지 않다.

시장조사 업체 한 관계자는 "한국 배터리 산업이 미국 시장을 선점할 거란 전망을 전제로 깔아도 이만한 프리미엄을 설명하긴 어렵다. 여전히 유럽 시장 전기차 판매 둔화로 완성차 업체나 배터리셀 업체가 노심초사하고 있는 상황"이라며 "미국 정부 보조금이 화수분도 아니고 완성차 업체의 판매 목표에도 거품이 일부 낀 것으로 보인다. 극단적으로는 전기차 경쟁에 나선 완성차 업체 중 탈락자가 나올 수도 있는데, 이 경우 뒷단에 늘어선 공급사는 줄줄이 타격을 받게 된다"라고 지적했다.

실제로 성장성이 높은 사업이라 과열된 주가가 더 곤혹스럽다는 목소리도 많다. 주식 가격이 널뛰니 상장 여부를 떠나 전략적 투자(SI)와 재무적 투자(FI) 모두 거래 진행에 부담이 커졌기 때문이다. 배터리·전기차 사업 확장을 고려하는 기업이나 이들의 자금 수요를 뒷받침할 투자자 모두 가격을 문제 삼고 있다.

투자업계 한 관계자는 "에코프로그룹은 주가가 하늘을 찌르는 상황에 전환사채(CB) 발행에 나섰는데 메자닌 운용사 측에서도 가격 조건이 안 맞는다는 분위기가 전해진다"라며 "상장사 주가가 날아가니 비상장사도 본인 몸값을 단숨에 끌어올리려는 분위기라 관심을 표할 법한 대기업이나 투자사 모두 난색을 표하고 있다"라고 전했다.

투자를 검토하는 와중에도 가격이 치솟으니 배터리 관련 기업에 대한 투자 수요 자체가 일시 위축될 수 있다는 얘기다. 밸류체인 전반이 막대한 증설 자금을 계속해서 투입해야 하니 곤란해지는 건 배터리 기업이 될 거란 얘기도 많다.

사모펀드(PEF) 운용사 한 관계자는 "주목할 만한 투자처가 줄어드는 때에 배터리 밸류체인은 그나마 숫자가 확실하게 찍히는 산업이지만, 펀드 만기를 고려하면 몸값이 널뛰는 산업에 대한 투자를 급하게 진행할 이유는 없다"라며 "상장이건 비상장이건 일시적으로 높아진 몸값에 기대 조달에 나서려다간 제때 자금을 확보하기 어려워질 수 있다"라고 설명했다.

현재 배터리 소재기업에 대한 투자 행태가 지나치게 감정적이란 분석은 꾸준히 늘고 있다. 일부 개인투자자의 경우 배터리 소재기업에 대한 투자를 기관·외국인 투자자와의 대결 구도로 받아들이는 모양새다. 문제는 최근 주목을 받은 에코프로그룹이나 포스코퓨처엠 외에도 후보군이 너무 많다는 점이다.

국내 증시에는 양극재 외 음극재, 분리막, 동박까지 3년 이내 실적이 2~3배 이상 껑충 뛸 것으로 예상되는 기업이 적지 않다. 테슬라가 흑자 전환한 다음 해인 2020년부터 글로벌 완성차 업체의 발주가 쏟아졌던 만큼 예정된 증설 일정이 차례로 마무리되기 때문이다.

에코프로그룹이나 포스코퓨처엠과 유사한 주가 흐름을 보일 예비 주자가 국내 증시에 다수 포진한 셈이다. 배터리 소재기업의 실적 성장에 맞춰 주가 재평가가 진행될 필요는 있지만 주가 폭등이 업종 전반으로 확산할 경우 부작용이 만만치 않을 것으로 전망된다.

시장 한 관계자는 "유튜브나 SNS, 커뮤니티를 중심으로 배터리 소재기업 투자를 기관과의 대결 문제로 선전하며 세력을 끌어모으려는 시도가 심심찮게 보인다"라며 "성장성 측면에선 게임스탑과 단순 비교하기 어렵지만 개인투자자가 세력을 이루고, 이 자금이 공매도를 집어삼키며 주가를 폭등시키는 구도 자체는 비슷하다. 갈아탈 예비 게임스탑이 많아서 뒷감당이 걱정될 정도"라고 전했다.