회사채 수요예측 앞둔 롯데케미칼…'어드벤티지 있어야' 반응

단기물에 수요 쏠리며 난항 겪은 롯데쇼핑…기관투자자 외면

롯데 네임밸류 예전같지 않아…신사업 성과 전까지 냉랭할듯

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

롯데그룹을 지탱하는 두 축인 롯데케미칼(화학)과 롯데쇼핑(유통)이 실적 부진의 늪에 빠졌다. 신용등급이 하락한 상황에서 롯데케미칼은 5개 분기 연속 적자를 기록했고, 롯데쇼핑도 쿠팡과 이마트에 시장 점유율을 상당 부분 뺏기면서 영업익이 감소했다.

양사 모두 2차전지 소재와 온라인 커머스라는 신사업 성과가 요원한 시점에서, 투자에 집행할 비용만 늘어나자 시장에서 유동성을 조달해야 하는 상황이다. 시장의 반응은 떨떠름하다. ‘5대 그룹’이라는 네임 밸류를 믿고 참여는 하겠지만, 투자의 ‘어드벤티지’가 있어야만 한다는 분위기다.

롯데케미칼은 올해 2분기 연결 기준 영업손실 770억원을 기록, 5개 분기 연속 적자를 기록했다. 적자폭은 지난해 동기 대비 30% 확대됐고, 같은 기간 매출도 6% 줄었다. 특히 전체 매출에서 70% 비중을 차지하는 기초소재 사업 부문에서 약 830억원의 적자가 발생했다.

이는 석유화학 업황이 전반적으로 부진한 영향이다. 러시아-우크라이나 전쟁, 유가 상승 등 요인으로 글로벌 경기 침체가 지속돼 석유화학 제품 수요 자체가 크게 줄어들어든 데다, 중국의 경기 회복도 예상보다 더디면서 수출이 지속 감소한 까닭이다.

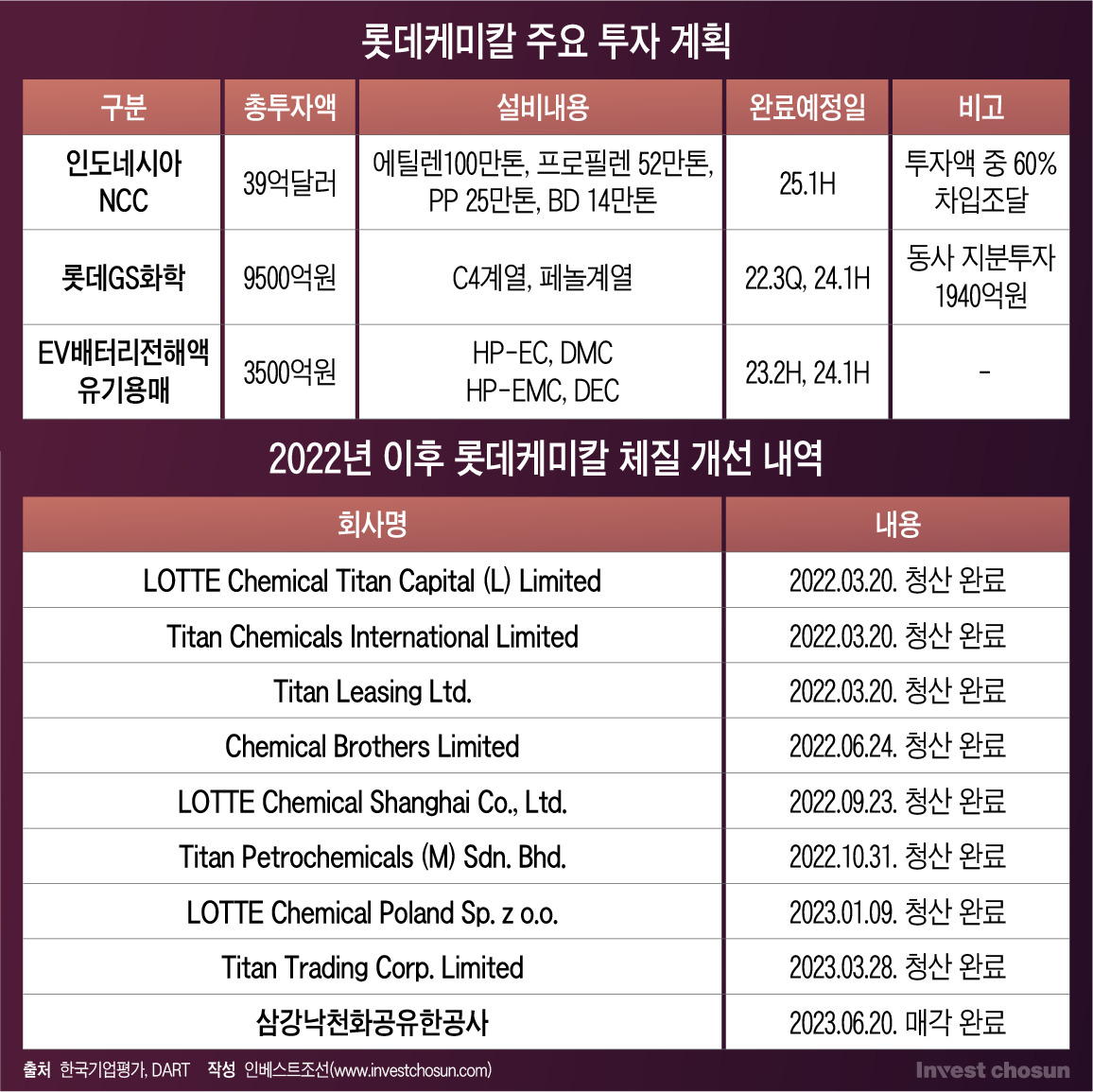

롯데케미칼은 누적된 적자에 체질을 개선하기 위해 다수의 해외법인을 청산 및 매각하고 있지만, 상황은 여의치 않다.

롯데케미칼은 지난해부터 올해 상반기까지 회사 적자에 기여하는 총 9개의 해외법인을 정리했다. 최근엔 중국 현지기업과의 합작법인 ‘삼강화공유한공사’의 지분 절반도 매각했다. 그러나 미국과 인도네시아 법인에선 레버리지 비율 등 재무약정을 이행하지 못해 만기까지 차입금을 사용할 수 없는 ‘기한이익상실’(EOD)이 발생한 상황이다.

다행히 수출입은행 대주단으로부터 올해 말까지 웨이버(조건부 면제) 유예를 받았지만, 신용평가사들은 기한 내 EBITDA(상각 전 영업이익)를 끌어올리려면 회사에 재무적 부담이 적지 않다는 평이다.

-

이미지 크게보기

이미지 크게보기

신사업 허브로 삼고 있는 동박 자회사 ‘롯데에너지머티리얼즈’도 기대치 만큼 성장하지 못하고 있다. 동박 판매량은 늘고 있지만, 신규 증설에 드는 비용이 만만치 않다. 롯데에너지머티의 2분기 영업이익은 15억원으로, 지난해 대비 94% 감소했다. 회사의 전신인 일진머티리얼즈 인수대금의 잔금 2조4300억원도 올해 3월 차입을 통해 겨우 지급했다.

문제는 배터리 소재 관련 신사업이 아직 초입 단계라, 설비투자에 드는 비용이 크다는 것이다. 본업인 화학 부문의 업황은 악화되고 신사업의 과실은 요원한데, 지출만 늘어나고 있는 셈이다.

증권업계에 따르면 올해 롯데에너지머티리얼즈가 인수대금 납부 및 동박 공장 투자 건으로 소요할 자금은 약 5조원으로 추정된다. 지난해 집행된 3조원에서 65% 이상 늘어난 것이다.

한국기업평가는 “보험금 수령, 대여금 회수 등 외부차입을 최소화하려는 노력에도 불구하고 영업현금창출력 약화, 인수로 인한 자금 부담 등으로 재무안전성이 약화됐다”며 “단기간 내 재무안전성 회복은 어려울 것”이라고 지적했다.

롯데케미칼은 오는 9월까지 최소 2500억원에서 최대 5000억원 규모의 회사채를 발행해 일시적으로 자금을 조달하겠다는 계획을 세웠다. 하지만 수요예측을 앞둔 시장의 반응은 호의적이지 않다. 롯데가 ‘빅 이슈어’(Big Issuer)인 만큼 대부분 참여하겠다는 쪽으로 가닥을 잡았지만, 커버리지 네트워크나 가산금리 등 어드벤티지를 요구하는 분위기다.

증권사 IB부문 관계자도 “롯데케미칼이 아직 그룹 내 간판 회사라는 이미지를 가지고 있고, 최근 시중금리가 꽤 올라와 발행에는 문제 없을 것”이라면서도 “당장의 수익성보다는 향후 있을 롯데 계열사들의 딜을 수임하기 위해 뛰어든다는 분위기”라고 분석했다.

한 채권 운용역은 “롯데케미칼은 항상 자금이 부족해서 조달을 해야 한다는 분위기지만 투심은 좋지 않다”며 “기관투자자들은 금리를 많이 올려 줘야 들어갈 것 같다”고 말했다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

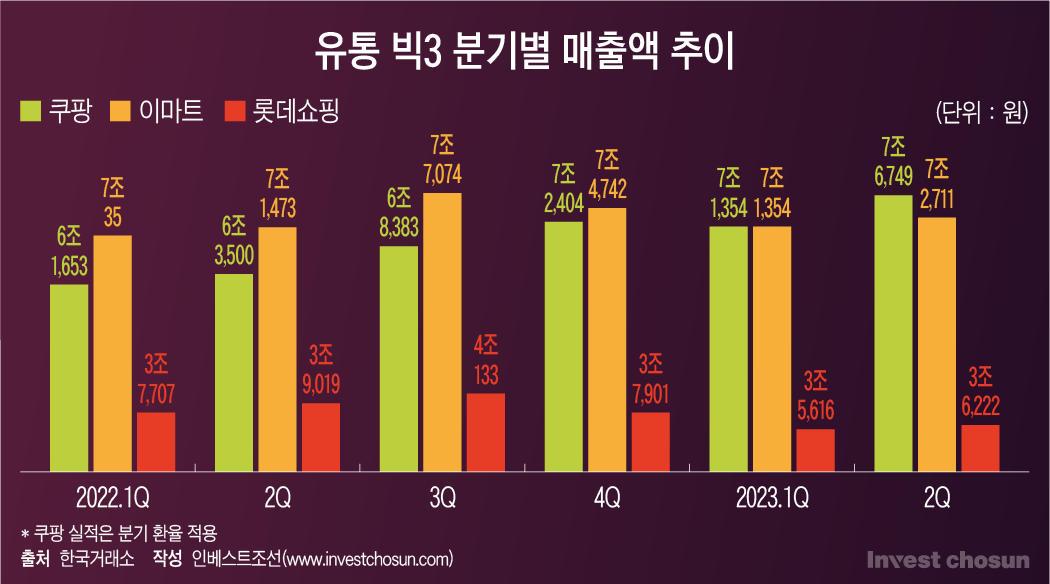

다른 한 축인 롯데쇼핑도 상황은 다르지 않다. 롯데쇼핑은 올해 2분기 연결 기준 매출 3조6222억원, 영업이익 515억원을 기록했다. 지난해 동기 대비 각각 7.2%, 30.8% 감소한 것이다.

대형마트·SSM(기업형슈퍼마켓) 등 주요 유통업계에서 사업경쟁력이 저하돼 이익창출력이 부진한 데다, 소비 심리 둔화로 ‘캐시카우’였던 롯데백화점 사업부문 영업익마저 감소했다. 홈쇼핑 부문은 취급고 및 영업익이 크게 감소하고 있는 국면이다.

신사업 영역인 이커머스는 손실 폭을 줄이고 있지만 여전히 적자를 벗어나지 못했고, 신흥 강자인 쿠팡에 크게 뒤처지고 있다. 쿠팡은 올해 2분기 최대 매출과 영업이익을 경신하며 4개 분기 연속 흑자에 성공한 상황이다.

시너지를 위해 투자했던 ‘한샘’까지 주가 부진을 겪으면서 롯데쇼핑에 부담을 더하고 있다. 최근 롯데쇼핑은 한샘 인수에 사용한 IMM PE 사모펀드 지분 2595억원 중 1400억원 가량을 손실 처리했다. 주당 22만원대에 한샘을 인수했지만, 현 주가는 4분의 1 수준으로 손실 규모는 더욱 늘어날 가능성이 높다.

롯데쇼핑은 이미 회사채 시장에서 쓴물을 마셨다. 주관 증권사들이 수요예측에서 매수 주문을 넣어 물량을 확보한 뒤, 유통시장에서 싼값에 대량 매도한 것이다. 기관 투자자 확보에 어려움을 겪자 주관 증권사들이 기업과의 관계를 감안해 손해를 감수하고 매수 주문을 넣은 것이다.

실제로 롯데쇼핑 내부에선 공모채 발행 당시 수요예측 물량을 채우지 못할까봐 근심하는 목소리가 높았다. 다행히 모집 금액의 4배가 넘는 수요가 나왔지만, 단기물에만 자금이 쏠리면서 롯데그룹의 추가 신용도 하락에 대한 기관 투자자들의 불신도 드러났다.

그룹의 두 기둥이 주춤하자, 롯데는 자산규모 기준 국내 5대그룹(삼성·SK·현대차·LG·롯데) 지위에서 롯데는 포스코에 자리를 뺏기게 됐다. 여기에 신용등급 저하와 상반기 실적 악화까지 더해지면서, 시장에서 ‘롯데’라는 기업의 입지가 예전만 못하다는 지적도 제기된다.

신동빈 회장과 장남인 신유열 롯데케미칼 상무가 2차전지 소재 등 신사업을 강조하고 있지만, 공급 과잉으로 대부분의 기업에 재고가 쌓여 있어 빛을 보기까진 시간이 필요하다는 우려가 크다.

한 기관 투자자는 “롯데가 부동산은 잘한다는 이미지가 있었지만, 그마저도 롯데리츠가 휘청이면서 꺾였다”며 “부동산 실적도 나빠졌고, 한샘 건으로 투자에 대한 능력도 의심 받는 상황”이라고 지적했다.

다른 기관 관계자도 “롯데 관련 물량을 추가로 담지 않겠다고 얘기하는 기관도 있다”고 말했다.