지난해 4분기 이후엔 '삼성카드'가 구원 등판

보험사 위험가중자산 관리 이슈...카드 비중 커질 듯

경쟁사 상품엔 잇딴 '민원'..."부문장 바뀌고 심해져"

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

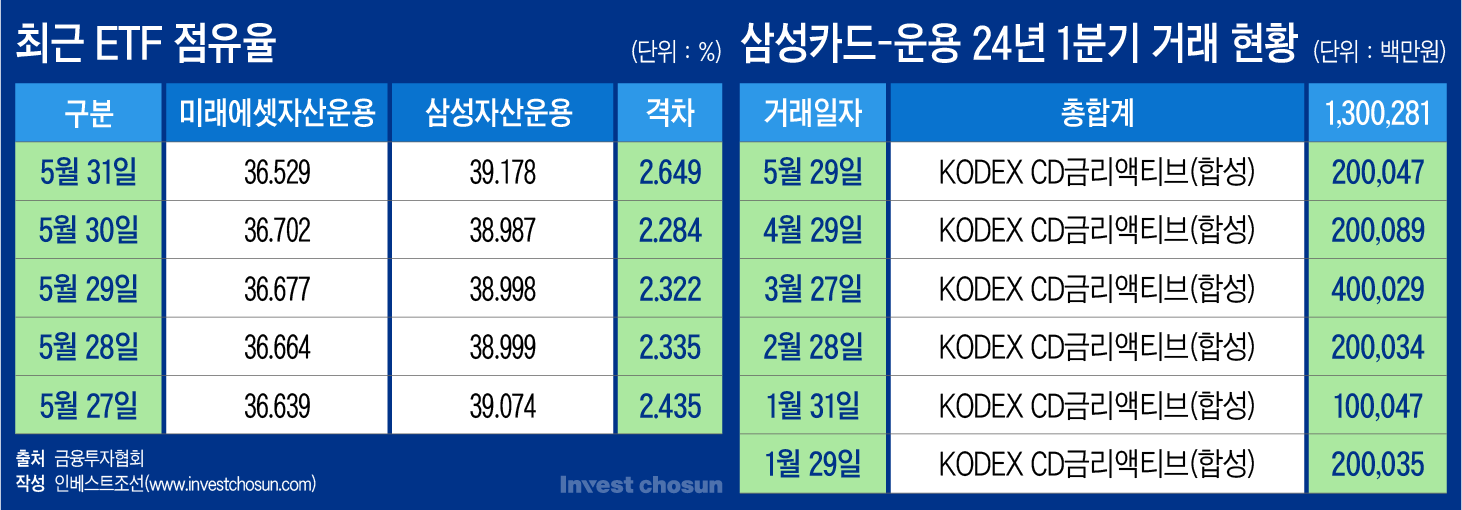

삼성자산운용이 상장지수펀드(ETF) 시장 점유율 1위를 사수하기 위해 삼성금융 계열사로부터 잇따라 지원을 받고 있다. 삼성생명이 18조원에 달하는 자금을 KODEX ETF에 투입한 가운데, 올해부턴 삼성카드의 지원이 본격적으로 시작된 것으로 파악된다.

운용업계에서는 위험가중치 관리 이슈로 인해 보험 계열사가 이전만큼 공격적으로 도와줄 수가 없게 되자, 카드가 이를 대신해 구원투수로 등판한 것이란 해석을 내놓고 있다.

4일 운용업계에 따르면, 삼성카드는 지난달 29일 한국투자증권을 통해 KODEX CD 금리 액티브 ETF를 2000억원어치 매입키로 했다. 카드는 매입 배경에 대해 여유자금을 운용하기 위한 목적이라고 기재했다.

삼성카드는 올해 들어 KODEX ETF의 핵심 고객으로 등장했다. 올초 이후 현재까지 KODEX ETF 상품 매입 규모가 1조3000억원을 넘어섰다. 지난해 연간 KODEX ETF 매입 금액이 7000억원 수준이었다는 점을 고려하면 두 배 이상 늘어났다.

삼성카드의 '등판'을 두고 운용업계에서는 올해 들어 극심해진 삼성운용 ETF 시장 점유율 하락을 방지하기 위한 조치가 아니겠느냐는 분석이 나온다. 실제로 삼성운용은 삼성카드의 2000억원 지원 직후 ETF 업계 1위 사수를 위한 '마지노선'으로 꼽히는 점유율 39%선을 회복했다.

그동안 삼성운용의 ETF 점유율 1위를 뒷받침해온 것은 바로 삼성생명을 비롯한 삼성금융계열사라는 게 업계의 정설로 통한다. 삼성생명·화재 등, 국내서 내노라하는 LP(출자자)들이 삼성운용에 자금을 맡겨 운용 중인 까닭이다.

특히 삼성생명이 막대한 힘을 실어주고 있다. 한국거래소 공시 및 삼성생명 자산운용보고서에 따르면 지난해 말 기준, 삼성생명이 KODEX ETF에 운용 중인 자금만 18조원에 가깝다. 일반계정 자금이 11조6000억원, 변액계정 자금이 6조2000억원 수준이다.

삼성화재와 삼성카드 등 금융계열사들이 삼성운용에 맡긴 자금은 2~3조원으로 추정된다. 삼성금융계열사들의 지원으로 운용 중인 자금만 20조원 수준에 달하는 셈이다. 이는 삼성운용이 운용 중인 ETF 자금(지난달 말 기준 약 57조원)의 3분의 1에 달한다.

-

이미지 크게보기

이미지 크게보기

주목할 점은 지난해 4분기부터 삼성카드의 KODEX 매입 규모가 크게 늘어났다는 것이다. 삼성카드는 지난해 10월 이사회에서 향후 1년간(2023년 10월~2024년 10월) 약 2조5000억원 규모의 자금을 삼성운용에 맡기기로 의결했다.

삼성카드가 구원투수 역할을 자처한 배경으로 삼성운용의 ETF 점유율 하락세가 꼽힌다. 지난 2021년 점유율 50%가 깨졌고, 지난해 하반기 40%가 깨졌다. 개인투자자 시장에서 신상품을 앞세운 미래에셋운용의 TIGER ETF가 앞서고 있기 때문에, 전체 ETF 시장 점유율 역시 5년 전 20%포인트 이상에서 현재는 3%포인트 안쪽으로 좁혀진 상황이다.

자금을 보수적으로 운용하는 삼성카드 입장에선 과잉자본 이슈가 있기 때문에 여유자금을 맡긴다는 명분으로 삼기에도 좋다는 분석이다. 실제로 현재까진 대부분 일주일 이내 단기 운용에 ETF를 활용하고 있는 것으로 파악된다.

지난해부터 보험사에 신(新)국제회계기준(IFRS17)이 전면 도입된 것 역시 '카드 등판'의 배경 중 하나로 꼽힌다. IFRS17은 주식 자산에 대한 위험가중치가 기존의 4배로 높아진다. 이전처럼 보험사들이 공격적으로 ETF를 매수하기는 어려운 상황이라는 지적이 나온다.

계열사에 의존한 1위 수성 전략이 회자되는 가운데, 정부ㆍ금융당국에 '민원'을 넣어 판매를 늦추는 등의 삼성운용 경쟁사 견제 전략도 다시금 도마 위에 오르고 있다.

현재 기획재정부의 의견검토 결과를 기다리고 있는 'TIGER 나스닥 100 선물지수 ETF'가 대표적이다. 기존 미국 나스닥 지수 투자 ETF 상품은 매각시 매매차익에 15.4%의 세금이 붙지만, 이 상품은 한국거래소에 상장된 장내파생상품을 기반으로 하기 때문에 매매차익에 세금이 붙지 않는다. 현행 세법은 장내파생상품증권의 거래나 평가로 발생한 손익을 집합투자기구의 이익으로 인정하지 않기 때문이다.

미래에셋운용은 해당 상품 출시를 위해 나스닥100 지수 기반 장내파생상품을 3년간 운용한 후 한국거래소를 통해 이를 지수화했다. 지수화 후 이를 추종하는 ETF를 설계해 등록했는데, 이에 대해 삼성운용이 '소득세법 취지와 어긋난다'며 기재부에 해석을 의뢰한 것이다.

한 중견 자산운용사 임원급 관계자는 "삼성운용이 상품 구조는 물론 마케팅 문구 하나하나까지 트집을 잡아가며 협회와 거래소, 기재부에까지 민원을 넣고 있고, 이에 대응해 미래에셋운용도 민원으로 반격하는 게 최근 시장 분위기"라며 "다른 운용사들도 덩달아 상품 구성과 판촉에 몸을 사리고 있어 금융투자협회 차원의 중재 노력이 진행되고 있다"고 전했다.

운용업계에서는 지난해 ETF 부문장으로 삼성생명 출신 하지원 부사장이 부임한 이후 이 같은 과열경쟁 양상이 심해졌다는 지적이 제기된다.

최근 ETF 시장의 승패를 가르는 핵심 기준은 '상품 기획력'인데, 생명에서 전통자산 운용 경험을 주로 쌓은 인사가 대응하기엔 쉽지 않은 영역이라는 것이다. 그렇다보니 눈에 보이는 수수료 치킨게임이나 민원 제기, 계열사로부터의 지원이 삼성운용의 'ETF 대응 전략'이 돼버린게 아니겠느냐는 관전평이 나온다.

투자업계 관계자는 "삼성카드의 KODEX ETF 매수 추이를 살펴보면 월말에 자금을 넣어 월초까지 운용하는 구조가 대부분인데, 일반적으로 월말 기준으로 순자산총액 및 점유율을 계산하는 걸 염두에 둔 포석 같다"며 "삼성운용이 상품성ㆍ기획력 강화라는 정석 대신 이전투구(泥田鬪狗)를 선택한 데 대해 안타깝다는 시선이 많다"고 평가했다.