KB신탁은 91%로 압도적 1위

금융지주 신탁사 리스크 커져

유동성 확보 위해 지주 지원도

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

부동산신탁사의 부실 우려가 커지고 있다. 부실채권(NPL)으로 불리는 고정이하자산 규모가 증가하는 추세며, 증가 폭도 가파르다. 손해배상 소송에 다수 휘말리고 있는 가운데, 손해배상 금액도 신탁사에 부담으로 작용한다.

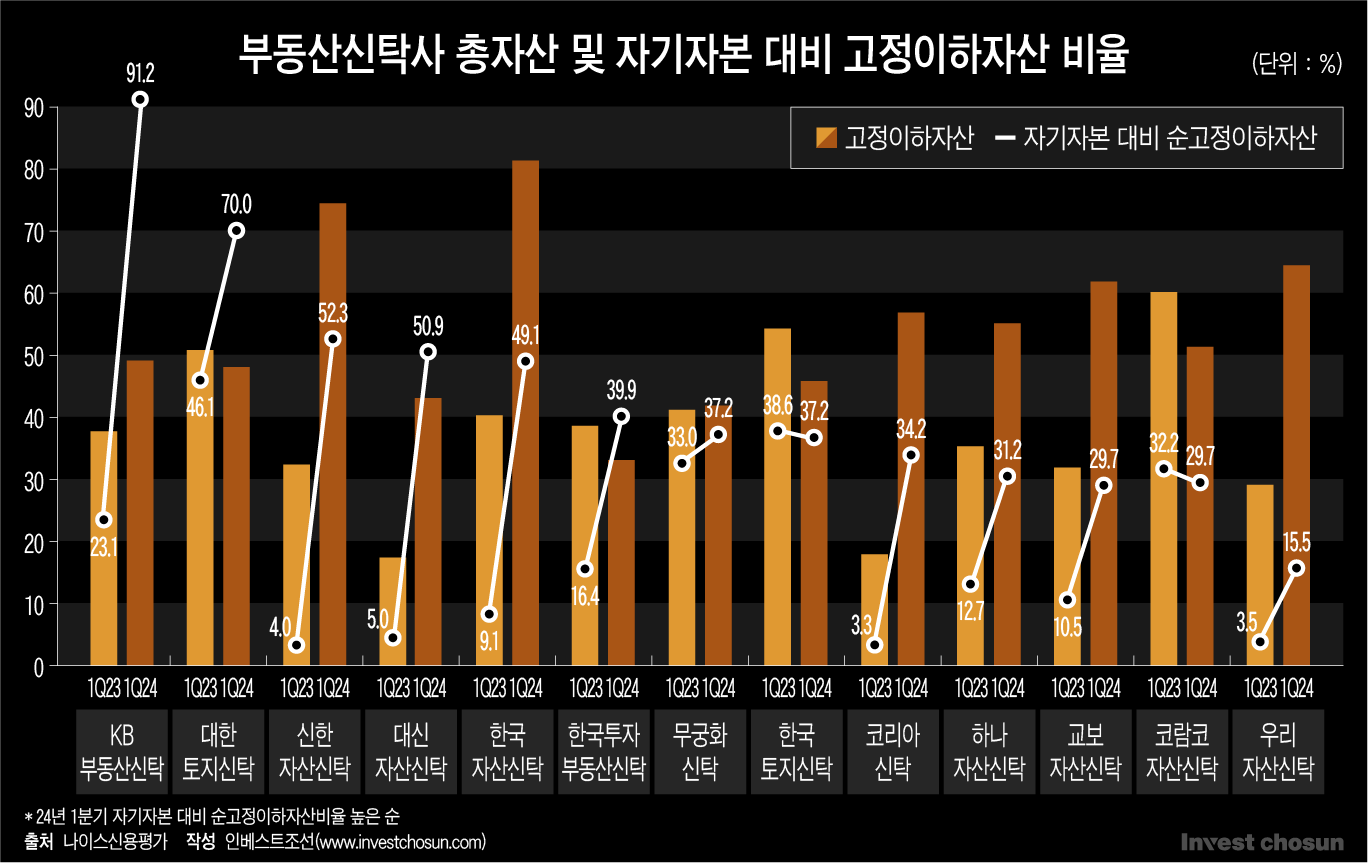

나이스신용평가가 9일 발표한 부동산신탁사 나이스데이터북(NDB)를 분석한 결과 1년만에 고정이하자산 비중이 큰 폭으로 늘어났다.

특히, 금융지주계열의 신탁사가 두드러진다. 신한자산신탁의 고정이하자산 비중은 74.5%로 한국자산신탁(81.3%) 다음으로 가장 높다. 이어 우리자산신탁은 64.4%다. 신한자산신탁과 우리자산신탁 모두 1년 만에 고정이하자산 비중이 2배 이상 늘어났다.

자기자본 대비 순고정이하자산 비율도 가파르게 늘어났다. 이 수치가 100%가 넘을 경우 자기자본을 뛰어넘는 손실이 발생할 가능성이 있다. KB부동산신탁이 91.2%로 압도적 1위다. 증가 폭도 약 3배다. 신한자산신탁은 52.3%며 증가폭이 12배로 신탁사 중 가장 크다.

고정이하자산 비율과 자기자본 대비 고정이하자산 비율을 모두 줄인 곳은 코람코자산신탁과 한국토지신탁이 유일하다.

-

이미지 크게보기

이미지 크게보기

부동산신탁사의 고정이하자산의 상당수는 신탁계정대다. 사업비를 공사현장에 빌려주는 개념인 만큼 분양에 성공할 경우에는 수익을 얻지만 분양성과가 안 좋을 경우 손실이 생길 수 있다. 이른바 잠재적 부채다. 신탁계정대는 신탁사가 책임준공을 보증한 사업장이 멈춰 대주단에 손실을 물어줘야할 때도 늘어난다.

신탁사가 부동산 호황기에 맺은 책임준공 약정으로 신탁계정대는 늘어나는 추세다. 신탁업계 평균 자기자본 대비 신탁계정대는 올해 1분기 90.2%로 작년 1분기 44.4% 대비 두 배 이상 늘었다. 작년부터 공사비 증가로 대주단과 약속한 준공 기한을 지키지 못해 손실분을 물어주거나 대주단과 소송전에 돌입한 경우가 늘었다.

금융감독원은 지난 3, 4일 신탁사 재무담당자를 호출해 책임준공형·차입형 토지신탁 등 PF 리스크 대응 현황과 자금조달 계획 등을 확인한 것으로 전해진다. 금감원은 정기적으로 신탁사에서 재무정보를 보고받고 있지만, 담당자를 직접 호출한 건 이례적이다.

신탁사들은 유동성 확보에 힘쓰고 있다.

신한자산신탁은 지난달 말 이사회에서 단기차입금 한도를 기존 1000억원에서 4000억원으로 확대하기로 했다. 지난 5월에는 신한금융지주의 지원을 받아 1000억원의 신종자본증권을 발행했다. KB부동산신탁은 지난 6월 신종자본증권 1700억원을 발행해 현금을 추가 확보했다. KB금융지주는 이 중 1500억원을 인수해 사실상 지원에 나섰다. 우리자산신탁은 우리금융 편입 이후 4년 만인 지난 3월 2100억원 규모 유상증자를 실시했다.

PF 업계 한 관계자는 "신한자산신탁은 책임준공형 신탁과 관련해 다수 손해배상 소송에 휘말린 상황"이라며 "부실자산 비중이 커지고, 대주단과 소송이 늘어나는 등 신탁업계의 리스크가 현실화할 가능성이 커지고 있다"고 밝혔다.