당초 바라던 7兆보다 낮아…카뱅 주가 하락 탓?

1위 사업자보다 PBR 높아…"플랫폼 차별화 의문"

"2021년 투자한 FI들 투자단가도 고려할 수밖에"

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

케이뱅크가 상장 예비심사를 통과하면서 본격 상장 절차에 나섰다. 당초 7조원까지 기업가치를 희망하던 케이뱅크가 최대 5조원 수준으로 몸값을 산정한 데 일부 눈높이를 낮췄다는 평가가 나온다. 그러나 여전히 카카오뱅크보다 높은 주가순자산비율(PBR)이 적용된 밸류에이션에 대해서는 평가가 갈리고 있다.

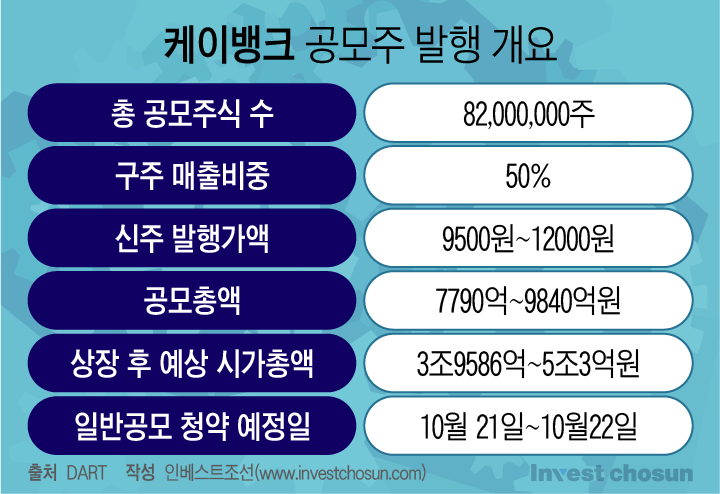

9일 케이뱅크는 일반공모 방식으로 3546억원 규모의 유상증자를 추진한다고 공시했다. 케이뱅크가 사업보고서 공시대상법인인 만큼 이사회 결의 이후 익영업일인 9일 주요사항보고서를 공시한 것으로 파악된다. 증권신고서는 12~13일 중 제출될 것으로 예상되고 있다.

금번 공모를 통해 케이뱅크는 보통주 4100만주를 신주로 발행한다. 발행가액 밴드는 9500원~1만2000원이다. 신주발행과 구주매출 비율을 5대5로 설정할 것이라고 밝힌 만큼 회사는 총 8200만주를 공모할 예정인 것으로 파악된다.

이를 고려하면 케이뱅크의 예상 시가총액은 3조9586억~5조3억원으로 추산된다. 공모 후 자기자본 기준 PBR 1.7~2.05배 정도가 적용된 수준이다. 카카오뱅크의 PBR이 10일 기준 1.52배인 점을 감안하면 10~34%가량 할증이 붙은 모습이란 평가다.

-

이미지 크게보기

이미지 크게보기

산정된 기업가치를 두고는 투자자간 의견이 분분한 분위기다.

일각에서는 케이뱅크가 눈높이를 낮췄다는 평가가 나온다. 케이뱅크가 상장 재추진 소식을 알렸던 당시엔 7조원 수준의 기업가치를 바랐던 것으로 알려진다. 그러나 유력한 피어그룹(비교기업)으로 꼽히던 카카오뱅크의 주가가 창업주 사법리스크에 이어 노사 갈등에 발목이 붙잡히며 지속 하락하자 기업가치 산정을 앞두고 우려가 커졌다.

실제로 카카오뱅크의 주가는 지난 6개월간 30% 넘게 하락했다. 케이뱅크의 장외 주가도 지난 2월 1만8000원대에서 1만3000원대로 하락, 장외가 기준 시가총액은 4조원 후반대 수준이다.

최근 공모주 시장 분위기가 가라앉고 있는 만큼 투자자들이 납득할 수 있는 수준의 기업가치를 제시한 것이란 지적도 나온다. 2021년 사모펀드(PEF) 운용사인 MBK파트너스와 베인캐피탈로부터 투자유치를 받을 당시 약속한 7250억원 규모의 콜앤드래그 조항이 상장을 통해 해소되면 대출 여력이 크게 늘어나는 만큼 조속한 상장이 필요한 상황이란 설명도 있다.

다만 여전히 카카오뱅크보다 PBR이 높게 책정되는 것이 맞느냐는 의문도 제기된다. 그간 카카오뱅크의 기업가치가 높게 산정됐던 이유는 카카오톡이라는 플랫폼 효과가 반영됐기 때문이었다.

카카오뱅크를 은행보다는 플랫폼으로 볼 필요가 있다는 주장이 꾸준히 제기되던 이유기도 하다. 실제로 지난 1분기 카카오뱅크의 월간활성이용자수(MAU)와 고객수는 각각 1800만명, 2356만명을 기록했다. 이는 전분기 대비 각각 40만명, 72만명 늘어난 수치다. 은행으로서가 아닌, 플랫폼 관련 수익을 기대하는 증권가의 목소리도 있었다.

반면 케이뱅크를 플랫폼 기업으로 볼 수 있는지에 대해서는 의문 부호가 붙는다. 물론 2020년 6월부터 업비트와 실명인증 가상계좌 서비스를 시작하면서 이용자 수가 급증한 부분도 있다. 업비트에서 가상자산을 거래하기 위해서는 케이뱅크 계좌를 개설해야 하기 때문이다. 그러나 제휴를 지속 연장해야하는 부담이 있다.

올해 중순 제휴 연장 과정에서 예치금 금리 또한 불어났다. 케이뱅크는 업비트와의 협의 끝에 예치금 활용에 따른 이용료를 연 2.1%(세전)로 결정했다. 기존 0.1% 대비 2%포인트 급등한 수준이다. 이에 따라 1000억원이 넘는 이자비용이 발생할 것으로 예상되고 있다. 고객수 유지를 위해서는 이러한 비용 부담을 감수해야한다는 설명이다.

한 투자업계 관계자는 "인터넷뱅크 1위 사업자인 카카오뱅크보다 케이뱅크가 PBR이 더 높게 책정되는 데 의문이 없지 않다. 카카오의 위상이 전만큼은 아니더라도 카카오톡이라는 플랫폼의 영향력은 여전한 상태다"라며 "다만 2021년 MBK파트너스 등 재무적투자자(FI)들이 주당 6500원에 케이뱅크에 투자한 점을 감안하면 기업가치 눈높이를 더 낮추기는 쉽지 않았을 것"이라고 말했다.